La presión fiscal sobre los trabajadores volvió a incrementarse en la mayoría de las economías avanzadas del globo durante el año pasado. Lo hizo, en gran medida, de forma automática y silenciosa, al calor del aumento de los precios. Así lo constata la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en su informe Taxing Wages 2025, publicado este miércoles. España, según el organismo, no escapó de la tendencia y el impuesto sobre la renta de las personas físicas (IRPF) se encareció automáticamente debido a que el sistema tributario no se ajustó al ritmo de la inflación.

Este fenómeno, conocido técnicamente como progresividad en frío, aparece cuando los salarios nominales suben para intentar compensar o aliviar el encarecimiento de la vida. En esos casos, cuando los tramos del impuesto y las deducciones se mantienen inalterados, el trabajador termina saltando a un escalón impositivo superior o pagando un porcentaje mayor de su sueldo sin que su poder adquisitivo real mejore en la misma proporción.

La OCDE ofrece datos para ilustrar el cambio. En 2025, el salario bruto medio en España se situó en los 32.678 euros, lo que representa un incremento del 3,8% respecto al año anterior. A simple vista, un trabajador medio ganó la batalla a los precios, ya que la inflación fue del 2,6%, permitiéndole una mejora del poder de compra bruto de 1,2 puntos. Sin embargo, el tipo impositivo medio personal que soporta el contribuyente aumentó un 1,5%, absorbiendo de esa manera la ganancia.

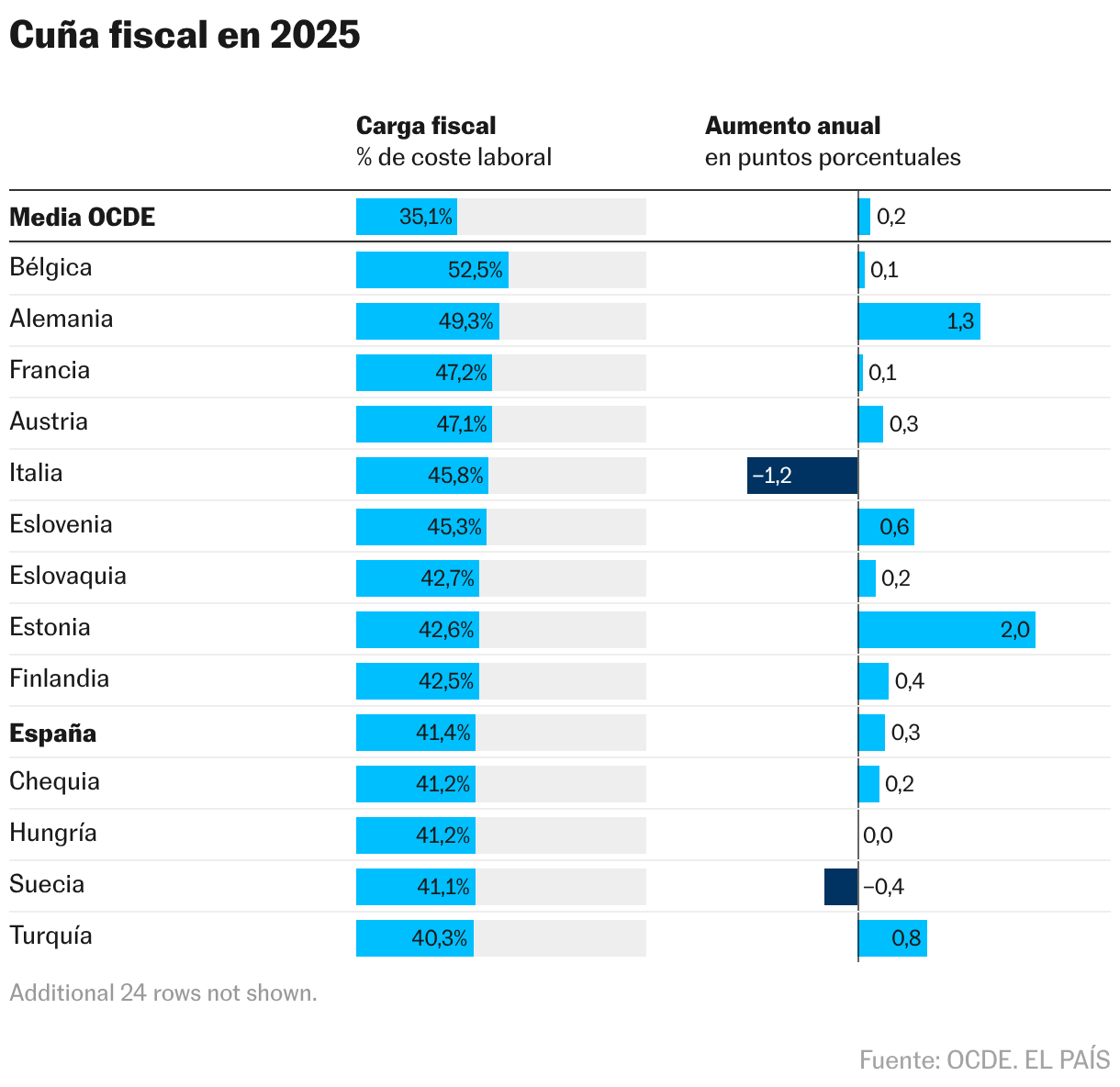

El indicador clave para medir este fenómeno es lo que la OCDE denomina “cuña fiscal”. Es un concepto utilizado tradicionalmente por el organismo con el objetivo de mostrar la diferencia entre los costes laborales totales para el empleador (salario bruto más cotizaciones de la empresa) y el salario neto que recibe el empleado (tras descontar IRPF y cotizaciones a su cargo). Este indicador se expresa generalmente como un porcentaje sobre los costes laborales.

En España, para un trabajador soltero con salario medio, la cuña fiscal escaló hasta el 41,4% durante el año, 0,3 puntos más que el ejercicio anterior y muy por encima de la media de la OCDE, que se quedó en el 35,1%. El informe explica que el IRPF aportó 0,25 puntos a ese incremento, mientras que las cotizaciones sociales a cargo de la empresa subieron 0,05 puntos. En este último apartado juega un papel determinante el Mecanismo de Equidad Intergeneracional (MEI), una cotización adicional introducida para sostener las pensiones que el estudio menciona específicamente como factor de encarecimiento.

España no está sola en esta tendencia, ya que la carga impositiva subió en 24 de los 38 países de la OCDE por cuarto año consecutivo. En el Reino Unido, por ejemplo, se registró el incremento más drástico del bloque (2,45 puntos porcentuales), precisamente por mantener congelados los umbrales del impuesto sobre la renta mientras los sueldos subían nominalmente. También registraron alzas llamativas Estonia (1,94 puntos) y Alemania (1,34 puntos), mientras que en el promedio de la OCDE el incremento fue de 0,15 puntos.

Al desgranar el sistema español, el informe detalla que el mayor peso de los impuestos al trabajo recae, como viene sucediendo desde hace años, en las cotizaciones a la Seguridad Social pagadas por la empresa, que representan el 23,4% de los costes laborales totales, una cifra que se sitúa muy por encima de la media de los países que conforman el bloque, del 13,5%. A continuación está el IRPF, con un peso en España del 13,1%, en este caso por debajo de la media del club que reúne a las economías ricas (13,4%). Por último están las cotizaciones del propio trabajador (un 5% en España y un 8,1% en la media de la OCDE).

El informe también arroja luz sobre algunas particularidades que hacen de España un sistema de contrastes, especialmente en cómo incentiva o penaliza el aumento de los ingresos. Un aspecto destacado es el esfuerzo por proteger a quienes entran en el mercado laboral con sueldos modestos a través de la reducción por obtención de rendimientos del trabajo. Esta medida, que en 2025 se ha reforzado para rentas netas inferiores a los 19.747 euros anuales, provoca un aumento muy brusco de la progresividad en el primer tramo de ingresos.

El estudio advierte que en España, al igual que en otros países desarrollados, existen puntos críticos donde el trabajador se enfrenta a tipos marginales efectivos en ciertos tramos de su renta que pueden escalar hasta el 70% y que se explican porque, al ganar un poco más de dinero, el contribuyente pierde simultáneamente el derecho a percibir ayudas sociales o deducciones fiscales vinculadas al nivel de ingresos.

Por el contrario, el sistema español presenta un comportamiento muy distinto en los niveles de renta más altos debido al efecto de los topes de cotización. A diferencia de lo que ocurre en otros países, en España las aportaciones a la Seguridad Social no crecen indefinidamente con el sueldo, sino que tienen un techo máximo fijado en los 58.914 euros anuales para 2025. A partir de ese umbral, el tipo marginal de las cotizaciones cae repentinamente, lo que provoca que el sistema pierda fuerza redistributiva en la parte superior de la tabla.