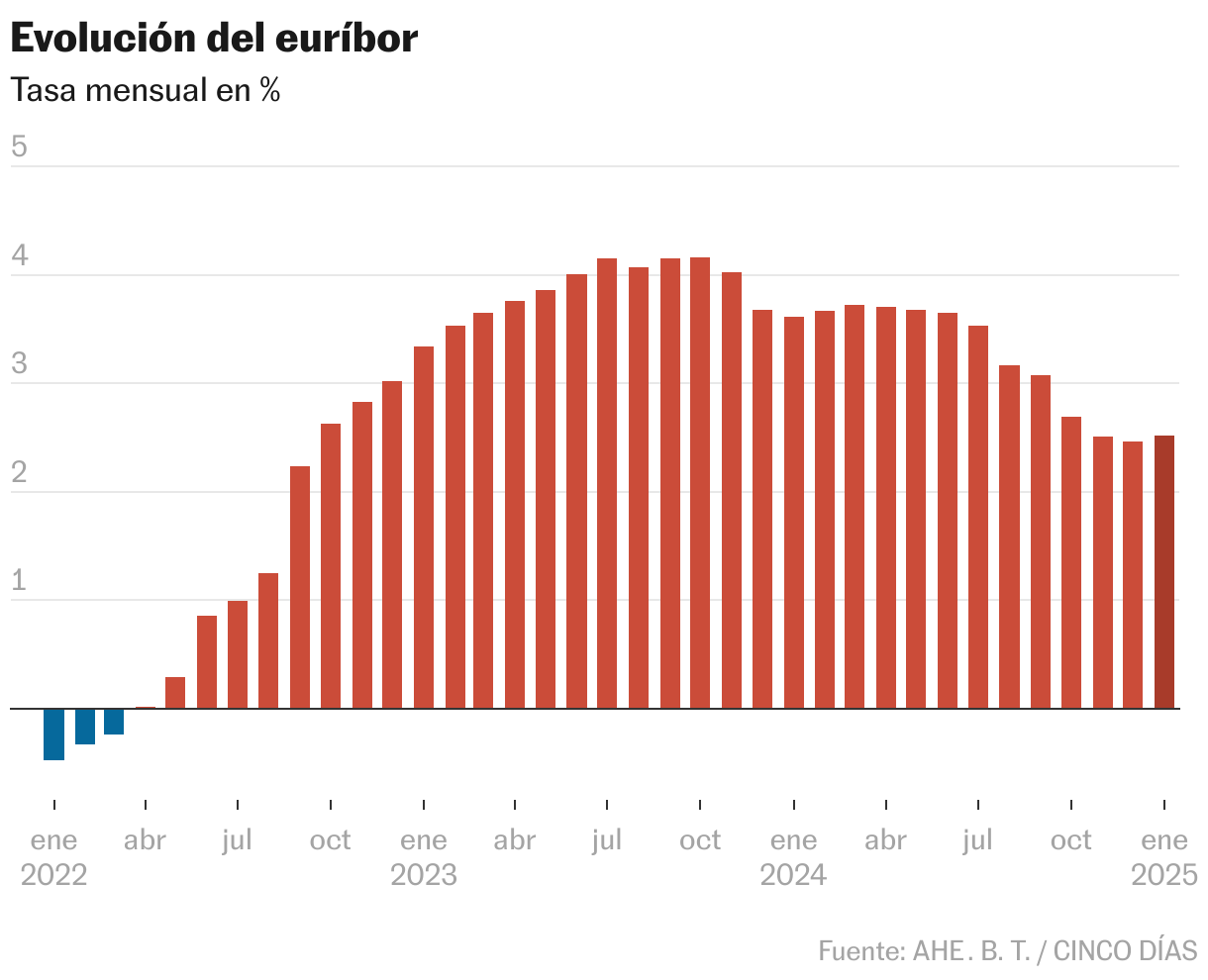

El Euribor dio un paso atrás en enero y se rompió Asalta una franja positiva de nueve meses. El promedio del indicador, que se refería a la mayoría de los préstamos variables en España, aumentó en promedio a 2,525%, en diciembre (2,436%) e incluso en noviembre (2,506%). Sin embargo, el obstáculo no impide que las cuotas hipotecarias se reduzcan, tanto cada seis meses como cada 12 meses, que son la mayoría. Hace un año, el Euribor cerró en 3,609%, 30% más alto, que para un préstamo promedio de 140,451 euros en 23 años, que ahora se actualiza, representa un ahorro de 94 euros por mes o 1,129 euros por año.

Los expertos no creen que el retroceso implique naturalmente un cambio. Y lo ven más como un aumento del camino que queda atrás porque el Banco Central Europeo reduce aún más las tasas de interés, como es este jueves. Esto se estima por Simone Colombelli, directora de IA -Würze -Hypotheken. «El pronóstico es que el Euribor registrará nuevas disminuciones en los próximos meses y continuará su tendencia a la baja, lo que se fomenta aún más si el BCE reduce aún más la especie», predice.

Algunos centros de análisis acuerdan este pronóstico. El interior en el banco estima que el Euribor 2025 cerrará en un 2.1%, la investigación de Caixabank en 2.18%y una función del 2.25%. Si se cumplieran estos pronósticos, todavía habría un juego de choque, pero no habría descuentos para el tamaño de los observados el año pasado cuando el Euribor quedara 1,173 puntos restantes. Corresponde al comienzo de las especies de tipos de BCE. “Escalar en enero no es un cambio de ciclo, pero la disminución en 2025 será más moderada. El Euribor probablemente se mueve en pasos, en unos pocos meses en los que se presenta y otros en los que se estabiliza «, dice Antonio Gallardo, experto en negocios de Asfin.

La disminución abrupta, acumulada por Maximos, ha llevado al banco, que durante el tiempo de alto se benefició de las cuentas de resultados adicionales que tienen que adaptar muchas hipotecas a sus tarifas variables. Y ahora se esfuerza por un nuevo ingreso al aumentar el volumen provisto, lo que provocó que las empresas mejoren las condiciones y aumenten la competencia. Estefanía González, portavoz de la comparación de hipotecas de Kelisto.es, estima que esta lucha continúa para el cliente. «2025 será un año de guerra comercial, aunque no tan intenso como 2024, especialmente en la última sección».

El mercado espera que el Banco Central Europeo reduzca las tasas de interés en junio del 2.75% actual al 2%. Esta es la gasolina para el Euribor, que generalmente imita sus movimientos y también se mueve a través de las expectativas de los escenarios más probables. Una de las noticias negativas que podrían influir en su mal comportamiento en enero es las llamadas electorales en Alemania y, sobre todo, la incertidumbre.

El Euribor roto y la reducción de las cuotas que trae consigo promueve el retorno al mercado inmobiliario para la compra que no ha cumplido con los requisitos del banco para recibir un préstamo. Según los últimos datos del Instituto Nacional de Estadísticas, que corresponde a noviembre, el número de hipotecas aumentó en un 16,6% en comparación con el mismo mes 2023 a 38,497 préstamos. Santiago Martínez Morando, jefe del análisis económico y financiero de Ibraja, es de la opinión de que estos números confirman «la fuerte reactivación que experimenta el sector inmobiliario después del Húmimiento de 1923 cuando acusó al fuerte aumento de las tasas de interés».

| Opinión")