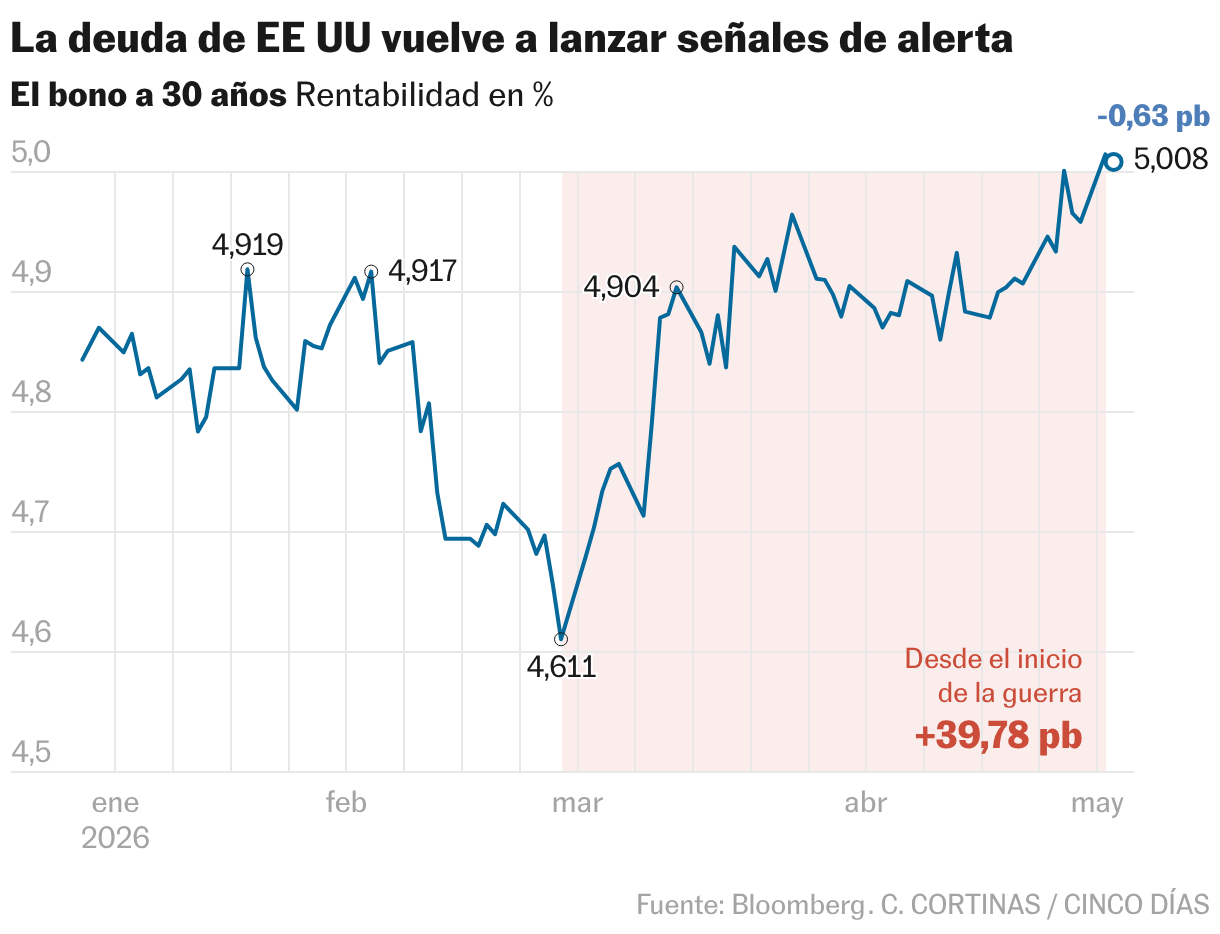

El recrudecimiento de las tensiones en el golfo Pérsico tras un nuevo cruce de ataques entre Estados Unidos e Irán está teniendo un impacto directo en el precio de los carburantes, pero también en el mercado de deuda. El repunte del precio del crudo se ha traducido en un aumento de las presiones inflacionistas y ha vuelto a poner en el punto de mira a la deuda pública a largo plazo, el activo que de forma más clara refleja la instabilidad del conflicto. El rendimiento del bono estadounidense a 30 años ha vuelto a superar el umbral del 5%, un nivel considerado crítico para los mercados financieros, y en el Reino Unido la rentabilidad del bono al mismo plazo alcanza niveles no vistos en casi tres décadas.

Desde el desembarco de Donald Trump en la Casa Blanca, la deuda a este plazo ha superado esta barrera en tres ocasiones. La primera hace 12 meses, coincidiendo con los momentos de mayor tensión comercial. Poco después en julio, con la aprobación de la rebaja de impuestos y la última vez esta semana, coincidiendo con los momentos de mayor presión del mercado energético. “Los mercados ya no anticipan recortes de tipos a corto plazo e incluso descuentan posibles subidas en 2027”, señalan los analistas de XTB.

La presión es aún mayor en Reino Unido que en EE UU, donde la referencia a igual plazo se dispara hasta el 5,76%, máximos no vistos desde 1998. Al shock energético global se suma un factor político. La deuda británica carece del respaldo de una moneda de reserva como el dólar y comienza a reflejar el riesgo asociado a las elecciones regionales de esta semana. Un mal resultado del Partido Laborista del primer ministro Keir Starmer podría reabrir el debate sobre un cambio de liderazgo.

La tensión en la deuda a largo plazo ha sido uno de los factores que ha llevado a Donald Trump a moderar algunos de sus planteamientos económicos desde su regreso a la Casa Blanca. Entre ellos destaca la tregua comercial anunciada en abril de 2025, apenas una semana después de sacudir a la economía global con el mayor paquete de aranceles desde la Gran Depresión. A Trump no le gustan las caídas de la Bolsa, pero es el castigo al mercado de bonos lo que le genera una mayor inquietud. Los inversores en deuda actúan de forma más silenciosa y, a diferencia de los operadores de Bolsa, no suelen guiarse por los titulares. Pero cuando se mueven, tienen capacidad para hacer temblar los cimientos del sistema financiero e incluso precipitar la caída de gobiernos.

Más allá de la coyuntura bélica, los expertos recuerdan que ya existían factores estructurales que mantenían en alerta a los inversores incluso antes del estallido del conflicto. David Ardura, director de inversiones de Finaccess Value, considera que el retorno del 5% en la deuda estadounidense a 30 años es más un síntoma que una señal de alarma. “Existe una profunda desconfianza hacia una economía con un déficit estructural por encima del 6% del producto interior bruto, que previsiblemente se mantendrá a medio y largo plazo”, explica.

La agencia de calificación Fitch decidió el pasado viernes mantener la calificación en AA+ con perspectiva estable para la deuda estadounidense, pero alertó del creciente deterioro de las finanzas públicas. Según sus estimaciones, el déficit público podría alcanzar el 7,9% del PIB tanto este año como el próximo, lo que elevaría la deuda hasta el 120% del PIB, niveles que duplican ampliamente los umbrales del 3% de déficit y del 60% de deuda que tradicionalmente se consideran compatibles con una economía saneada.

Estos desequilibrios fiscales son, precisamente, el principal foco de preocupación de los bond vigilantes, el término con el que se denomina a los grandes inversores de renta fija que, ante la falta de disciplina presupuestaria, aceleran la venta de deuda y fuerzan un encarecimiento del coste de financiación de los gobiernos. Y Estados Unidos, lejos de adoptar medidas destinadas a corregir su abultado endeudamiento, ha optado por profundizar en la rebaja de impuestos.

La estrategia de la Casa Blanca contempla compensar esa laxitud fiscal con una mayor recaudación vía aranceles, pero el plan inicial sufrió un duro revés cuando el Tribunal Supremo declaró ilegal el uso de los denominados aranceles recíprocos. Esta decisión debilitó una de las principales palancas con las que la Administración pretende sostener sus cuentas públicas. La Oficina Presupuestaria del Congreso estima que el déficit aumentará este año en 77.000 millones de dólares, hasta alcanzar los 1,9 billones. Según cálculos de UBS, estas previsiones se traducirán en una emisión neta de deuda cercana al billón de dólares. El aumento de las rentabilidades a largo plazo está llevando al Tesoro de EE UU a reorientar su estrategia de financiación hacia vencimientos más cortos para contener el coste inmediato de emisión, una operativa que abarata la financiación a corto plazo, pero eleva la vulnerabilidad futura del balance público.

Aunque sigue existiendo liquidez suficiente en el mercado, Ardura advierte que la demanda crece a un ritmo inferior al de la oferta. En un contexto de abundancia de emisiones, el gestor considera lógico que los inversores exijan una mayor compensación por inmovilizar su dinero durante más tiempo. Gregory Peters, codirector de inversiones de PGIM Fixed Income, ha apuntado a Bloomberg TV que la combinación de grandes déficits, elevado endeudamiento e inestabilidad política está restando parte del brillo a la deuda estadounidense, tradicional refugio en episodios de crisis.

El aumento de las necesidades de financiación genera una creciente inquietud entre los inversores y complica la labor a los bancos centrales. En episodios anteriores, los responsables monetarios salieron en ayuda de muchos gobiernos y aceleraron la bajada de tipos para estabilizar el coste de financiación. El problema es que el escenario actual coincide con un repunte de la inflación, provocado en gran medida por la crisis de suministro derivada del bloqueo del estrecho de Ormuz. En este contexto, César Pérez, director global de inversiones en Pictet WM, considera que los bonos estadounidenses no resultan atractivos y mantiene su recomendación de infraponderar.

Aunque es la deuda a diez años la que sirve de referencia para fijar el precio de las hipotecas y el coste de financiación de las empresas, los analistas de XTB advierten de que los mercados no están valorando adecuadamente los riesgos que implica un bono a 30 años cotizando en torno al 5%. En el conflicto actual, la renta variable ha seguido subiendo, con la Bolsa estadounidense marcando nuevos máximos históricos en las últimas sesiones.

Un entorno de inflación persistente y tipos de interés elevados reduce el margen de la Reserva Federal para relajar su política monetaria. Unas tasas altas obligan a las empresas a financiarse a un mayor coste, erosionando sus márgenes y presionando las valoraciones. Los consumidores, ya tensionados por un precio del dinero elevado, se ven a su vez forzados a destinar una parte creciente de sus ingresos al pago de hipotecas y energía, reduciendo el margen disponible para el consumo.