Este jueves, Navidad, es una de las pocas jornadas del año que permanecen cerradas las Bolsas en EE UU y en Europa, excluyendo los fines de semana. A falta de apenas dos sesiones y media para cerrar el año, el S&P 500 se ha revalorizado en 2025 un 16%, unos tres puntos por encima de la media de los últimos diez años. En Europa, la Bolsa española lidera, con una rentabilidad del 48%, y ha vuelto a romper sus marcas por primera vez desde 2008.

Mientras el liderazgo de la renta variable en EE UU sigue vinculado, por tercer año consecutivo, al sector tecnológico, el furor bursátil en Europa tiene otras tonalidades. La banca y la defensa han superado el mercado a un ritmo febril, aún mayor que las tecnológicas estadounidenses. Del lado de los perdedores, las petroleras y los fabricantes de bienes de consumo se han quedado por detrás incluso de la inflación.

La IA resiste al golpe

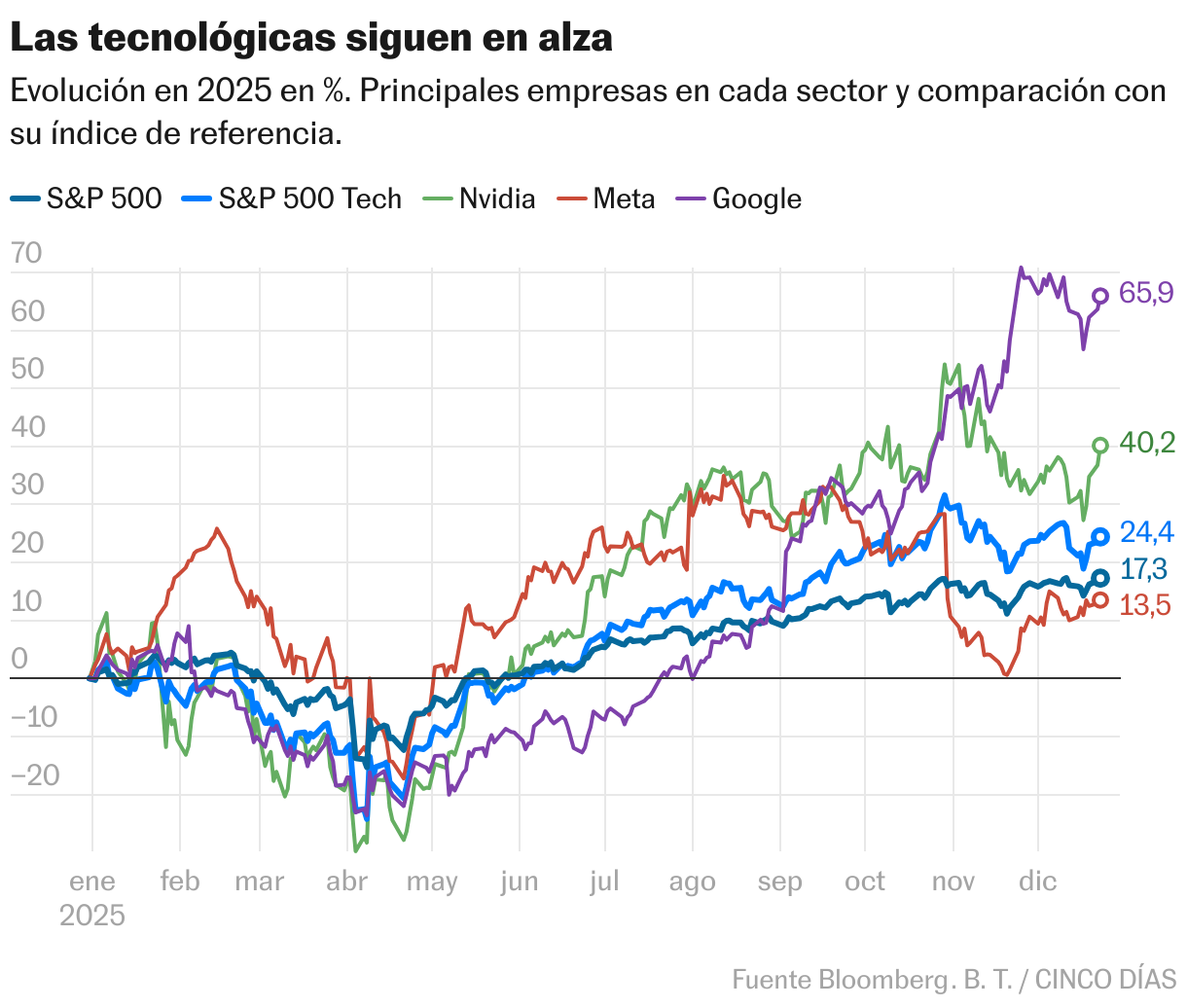

Pese a la omnipresencia de la IA, las compañías vinculadas a esta industria han subido este año el 25%, 10 puntos menos que en los ejercicios anteriores, con varios baches en el camino. Ya el 27 de enero, Nvidia sufrió la mayor pérdida de valor en una sola sesión en la historia de la Bolsa estadounidense —lo equivalente a 561.000 millones de euros—, después del lanzamiento de DeepSeek, con su modelo de IA con chips viejos y baratos.

Aunque tanto esta empresa como el resto de las llamadas hiperescaladores se recuperaron con vigor, desde el verano, el mercado ha pasado a ser más selectivo, a medida que las tecnológicas han acudido al endeudamiento para financiar unas inversiones en IA de retornos futuros aún inciertos. Por primera vez desde el inicio de la carrera tecnológica, más de la mitad de los gestores de fondos afirman que se ha formado una burbuja en el sector, según una encuesta de Bank of America realizada en noviembre. Así, los inversores ya no compran cualquier cosa con las famosas dos letras.

Tanto Nvidia como Meta sufrieron caídas aquel mes, tras presentar unos resultados con unos fuertes repuntes del gasto en inversión. Así, el fabricante redujo su crecimiento en Bolsa del 55% anual al 35%, y la dueña de Facebook, del 30% al 15%. En la misma línea, el proveedor de servicios en la nube Oracle, que llegó a revalorizarse el 90% al año, ahora avanza un 20%. La excepción: Alphabet, la matriz de Google, ha crecido por encima del 60%, a costa de Nvidia, después de anunciar un nuevo modelo de chip para la IA.

La banca empieza a dar frutos

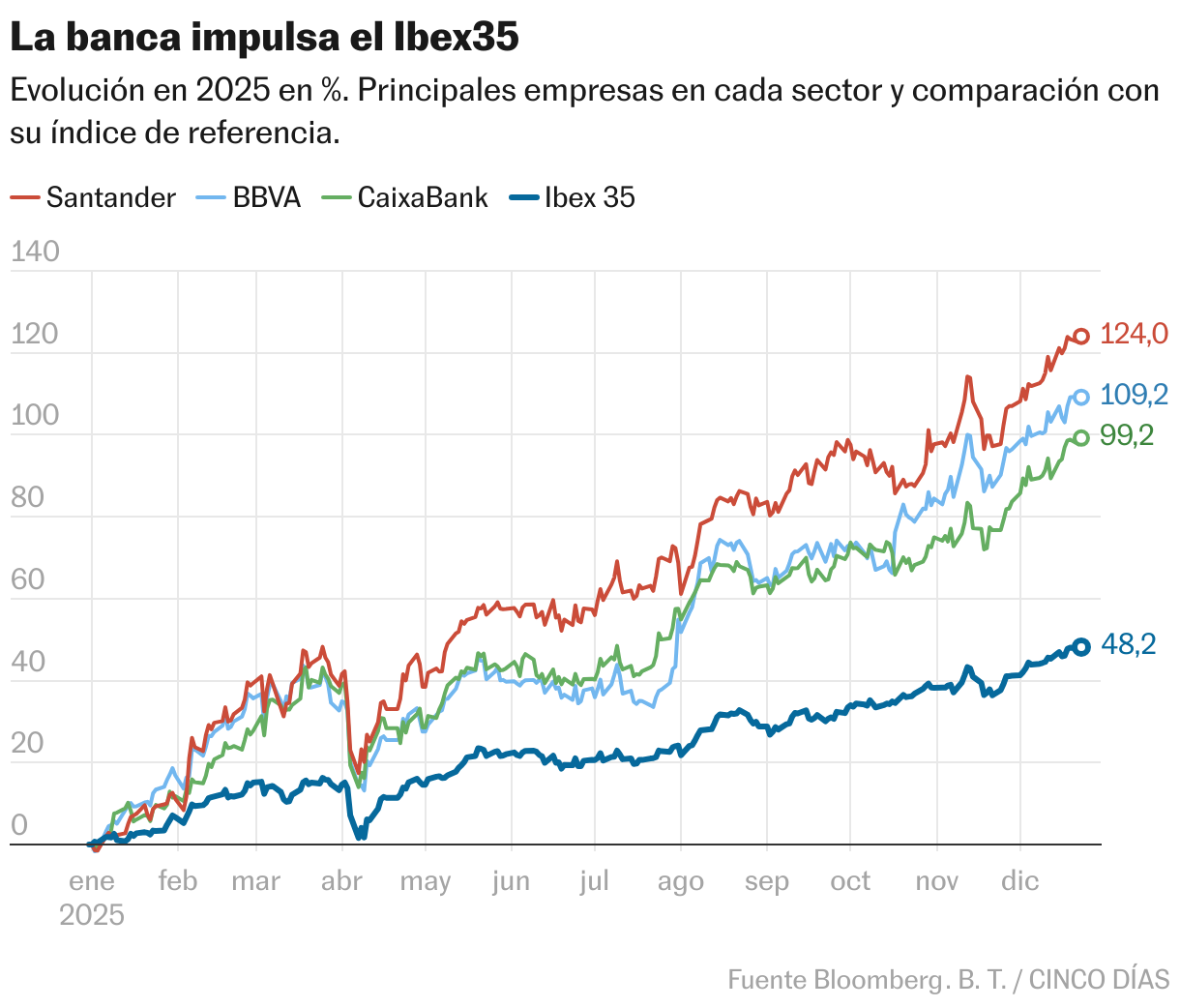

Las entidades financieras han avanzado un 40% en Europa y han sido el principal motor de la Bolsa en España. Los tres grandes —Santander, BBVA y CaixaBank— han registrado unos máximos históricos en beneficios, lo que ha impulsado sus acciones, con unas subidas en el año del 120%, del 110% y del 100%, respectivamente.

“Este año ha sido muy bueno para los bancos, tanto en Europa como en Estados Unidos, con balances mucho más sólidos después de años de crisis”, recordó Lucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan AM en España, en entrevista a CINCO DÍAS en noviembre. “También han vivido unos tipos más atractivos que cuando estaban a cero”, añadió, en referencia a la pandemia. Los buenos resultados han permitido a las entidades ser particularmente generosas con los accionistas, tanto con dividendos en el entorno del 4% como con generosos programas de recompra de acciones en el caso del Santander y el BBVA. Para el banco vasco, se trata de el mayor de su historia: unos 4.000 millones de euros de una sola vez, tras el fracaso de la opa sobre Sabadell.

La defensa se dispara con el rearme europeo

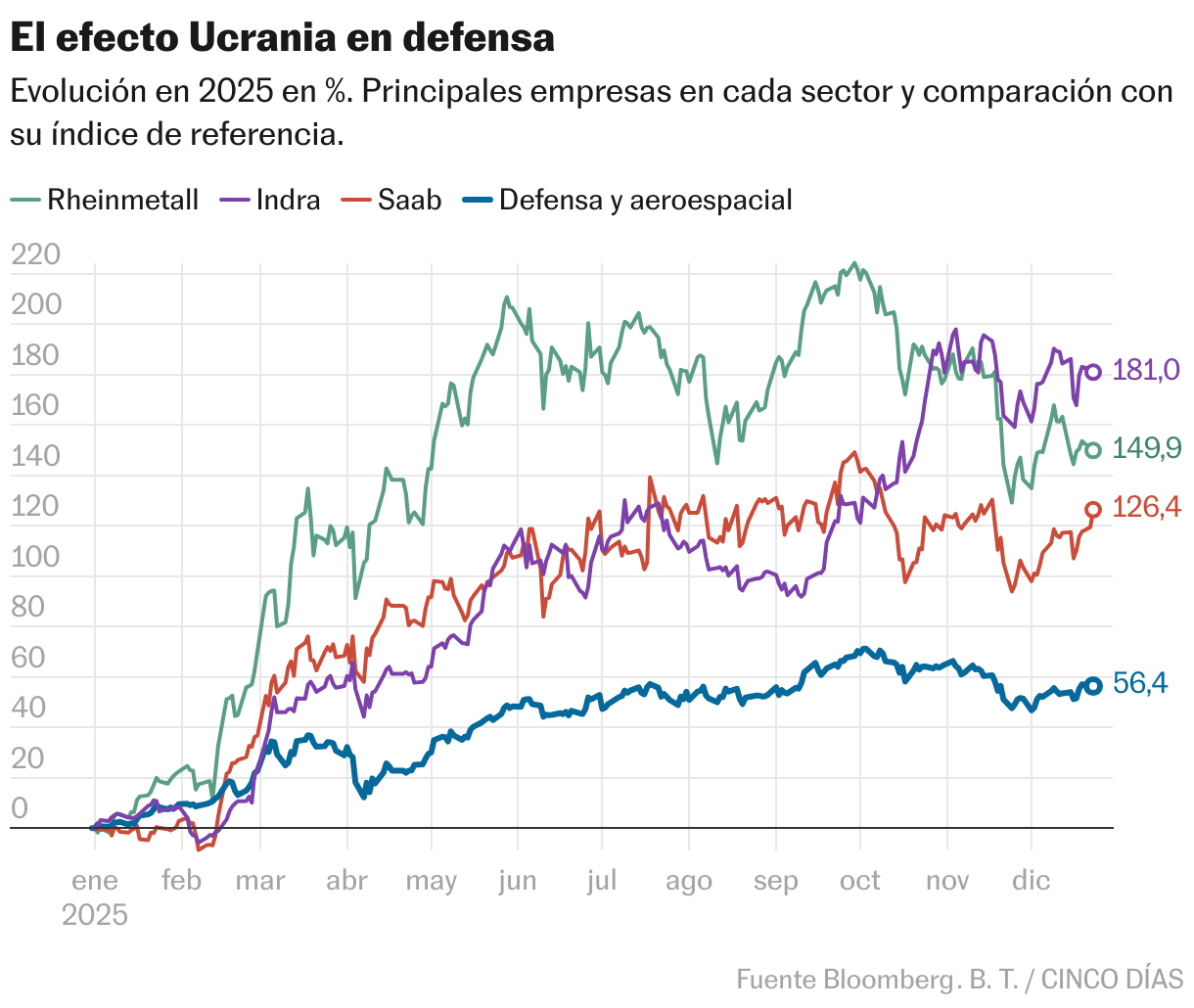

Europa se ha rearmado este año como nunca desde la guerra en Ucrania gracias al empuje de los Gobiernos, en medio de las presiones desde EE UU por mayores gastos dentro de la OTAN. Las acciones de la industria militar en Europa han retornado de media el 40% al año en los últimos tres años, en plena guerra en el este del continente. En 2025, la rentabilidad ha saltado al 55%.

El plan de paz de Trump desató unas caídas de dos dígitos a finales de noviembre, pero el sector ha vuelto a repuntar en diciembre bajo el optimismo bursátil (ligado al pesimismo geopolítico) sobre el largo plazo. “Las empresas de la defensa habían subido bastante debido al cambio en la situación de seguridad en Europa y precisamente por esos grandes proyectos de inversión para los próximos años”, explicó Dirk Steffen, director de Inversión de Deutsche Bank en Europa, en entrevista a CINCO DÍAS al principo del mes. En lo que va del año, el fabricante español Indra ha subido un 180%, mientras el alemán Rheinmetall, un 155%, y el sueco Saab, un 120%.

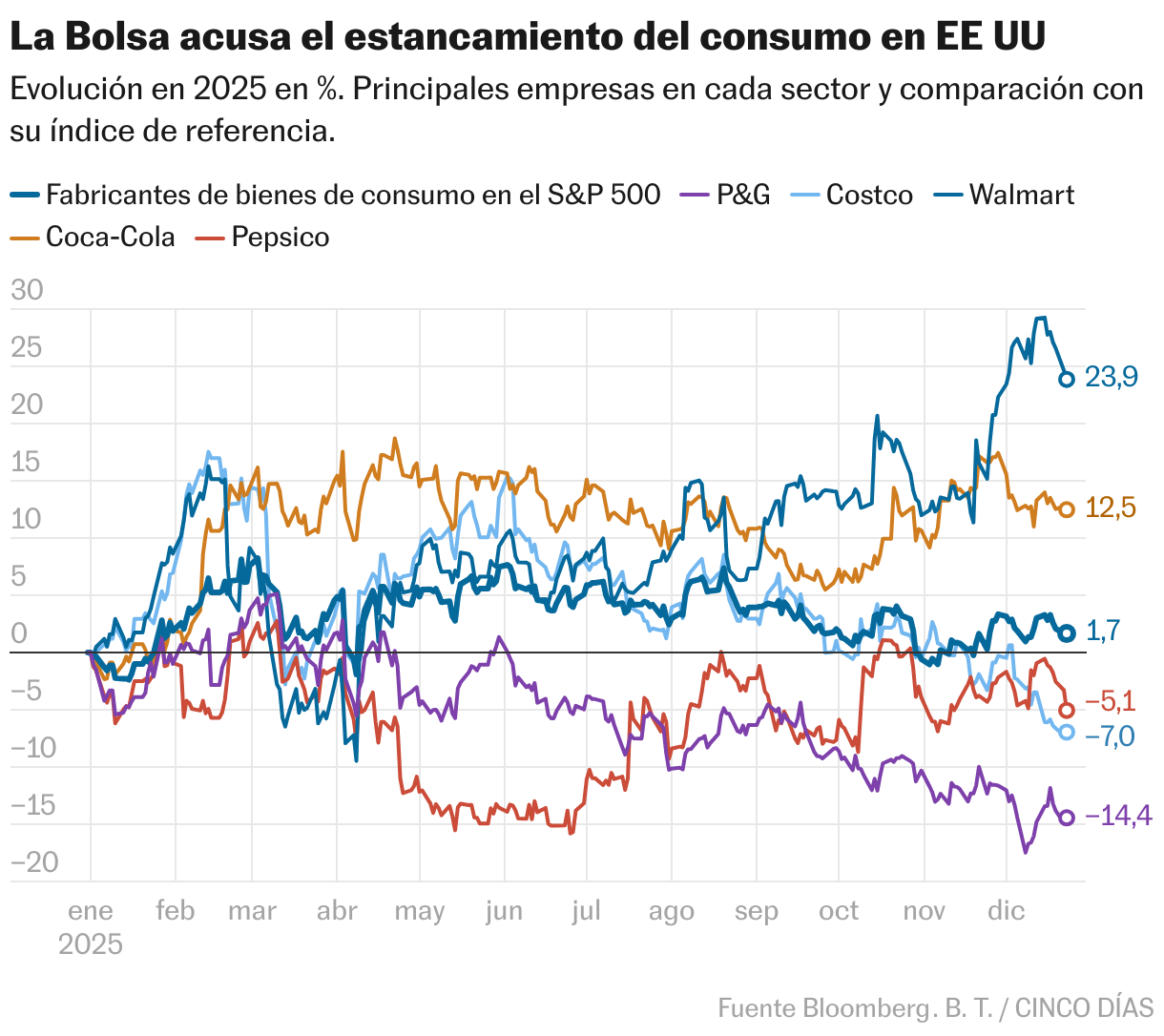

Los bienes de consumo, el canario en la mina

Fuera del glamour de los parqués, el consumo de los hogares es el principal motor de la economía en EE UU. Afectados por la inflación derivada de la guerra arancelaria, las familias estadounidenses han comprado cada vez menos, lo que ha llevado al estancamiento del consumo en septiembre.

El primer sector a sentirlo ha sido el de los fabricantes de bienes de consumo, que suben apenas un 2%, casi un punto por debajo de la inflación en EE UU. Entre las grandes empresas afectadas, están Procter & Gamble (-15%) y el minorista Costco (-7%). Las excepciones son Walmart y Coca Cola, que suben cerca del 25% y del 12%, sostenidas por la fortaleza de sus ventas.

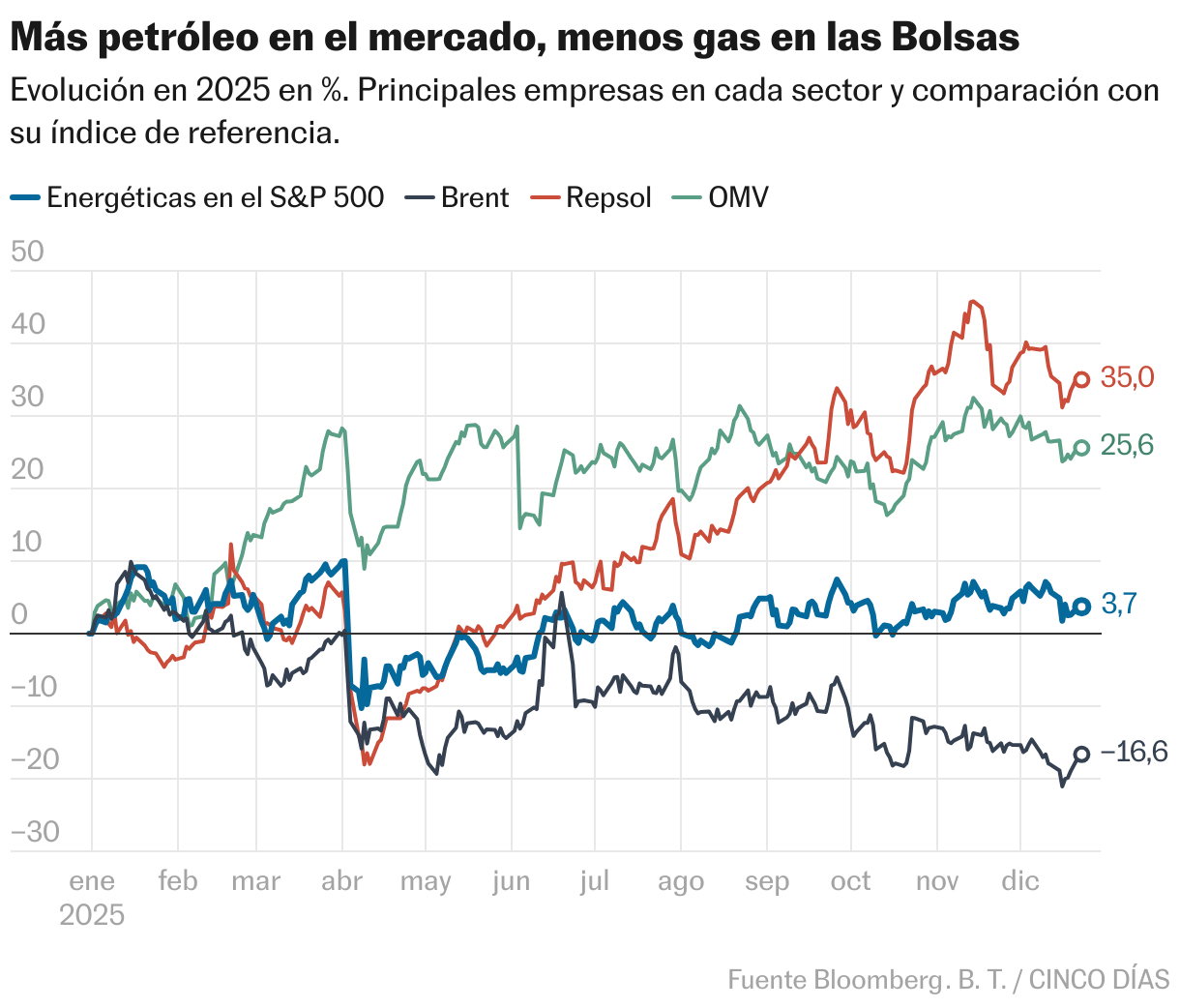

Las petroleras pierden el gas

Desde hace años, la demanda de petróleo ha quedado por detrás de la producción, acelerada no solo por parte del cártel petrolero (OPEP) sino también de otros países, como EE UU, Canadá y Brasil. En 2025, el precio del crudo ha caído a mínimos de los últimos cuatro años. “Los equilibrios del mercado mundial del petróleo se están mostrando cada vez más descompensados”, alertó la Agencia Internacional de Energía en un informe a finales de noviembre.

Así, las productoras de petróleo y gas han rendido apenas un 2,5% en EE UU. En Europa, resisten con un avance de algo más del 15%. ExxonMobil y Shell han avanzado un 10%, mientras Chevron amarga un año estancada. Con unos márgenes de refino por encima de la competencia, según los datos de Barclays, Repsol y la austríaca OMV han mantenido una rentabilidad en Bolsa por encima del 30%.