Él Banco de Santander Rocíe su propio registro de rendimiento en 2024. La compañía ganó 12,574 millones en el año, un 14% más que los 11,076 millones que lo anunciaron en 2023 por el Banco Central Europeo (BCE). Con respecto a la rentabilidad, la rotación (rentabilidad en el capital tangible) escala hasta el 16,3%. La compañía también ha descrito una política de compensación generosa para el accionista en los próximos años. Se distribuye 10,000 millones entre 2025 y 2026, ambos resultados (basados en a) pagar 50%) como exceso de capital.

Los inversores respondieron a las noticias con Euphoria y las acciones de la compañía dispararon 8.29%el miércoles, el mayor aumento desde 2020. Por lo general, 10 centavos por acción que pagó en noviembre. Todo esto aumenta el monto devuelto a los accionistas que desean 2021 a 9.5 mil millones.

Durante la conferencia con analistas, tanto el presidente del banco, Ana Botín y el CEO Héctor Grisi, se negaron a transmitir estas inversiones de capital. Sin embargo, ha explicado que el suelo mínimo para estas distribuciones es el 12% de la relación capital completamente cargada de CET 1. También ha dado la jerarquía para el uso de este capital restante. En primer lugar, lo dedicarán al crecimiento orgánico, luego la distribución de dividendos y el crecimiento de la recompra y finalmente al crecimiento inorgánico.

Al regresar a los resultados del año pasado, la compañía tiene un aumento en sus límites de ingresos. El período de interés aumentó un 8%a 46,668 millones en el año. Las comisiones han agregado otro 8%a 13,010 millones, que el margen bruto lanza en el mercado en 36,177 millones con un aumento del 12%. Los costos aumentaron en un 2%a 26,034 millones. En el cuarto trimestre, en el que las ventas ya se sintieron en el premio en efectivo, la ventaja del 30 de septiembre en los 3,265 millones de estables, mientras que el margen de interés aumenta en un 6.8% y el desfile bruto del 5.9%.

En cuanto al capital, el ejercicio 2024 concluye con una relación CET 1 completamente cargado (El que mide el capital de la más alta calidad) en 12.8%, aproximadamente el 12.5%que se encontraron en el tercer trimestre del año Basilea III. Lleva los costos de riesgo a 1.15%, mantiene la falla en 3.05% y aumenta ligeramente los cimientos a 3,209 millones. Santander también requiere una mejora general en la eficiencia, que cierra el año en 41.8%, los mejores datos durante 15 años.

En todo esto, la compañía subraya el cumplimiento de todos los objetivos establecidos hasta 2024, que se plantearon al final del primer semestre. En vista de 2025, se hicieron nuevos desafíos. Estos están destinados a asumir las cifras de ingresos a 62,000 millones, con las comisiones que aumentan a un número medio alto (entre 7% y 9%) y reducen la base de costos. El objetivo también es mantener los costos de riesgo por debajo del 1.15%. La cuota de capital totalmente cargada de CET 1 alrededor del 13%y la rentabilidad aumenta al 16.5%.

El mercado ha acogido a cuentas bancarias con un fuerte aumento en la apertura del mercado. Según un informe de Jefferies, esto se explica más alto de lo esperado por la presentación de ventajas, principalmente para buenas cifras en España, México y Brasil. También dan la bienvenida a los objetivos propuestos para 2025, mejor de lo esperado, y para los planes de comprar medidas para comprar una cantidad más alta de lo esperado. Por lo tanto, los títulos de Santander agregaron alrededor del 7%al comienzo de la sesión.

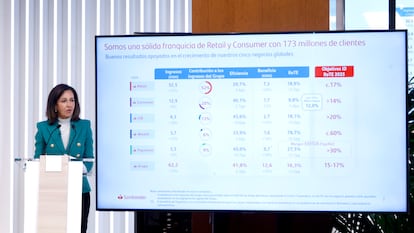

Con respecto a sus empresas globales, Santander aclara que las áreas minoristas y de consumo aún representan el 80% del margen de interés. En cuanto al primero, los beneficios aumentaron un 28.8% al año con un aumento del 11% al margen de interés, que aumenta en todas las regiones, y el 7.3% en comisiones, principalmente en Brasil, México y Polonia. En Digital Consumer Bank, OpenBank y el negocio de crédito al consumidor, los beneficios disminuyen en un 12%, que el banco atribuye a las disposiciones de los francos suizos en Polonia y el empaque judicial para el financiamiento de vehículos en Gran Bretaña. El préstamo crece en un 4% debido a la fuerza de Brasil y los depósitos aumentan en un 10% debido al crecimiento de los bancos abiertos en Europa y la entrada en los Estados Unidos.

En cuanto a la división de banca de inversión, una de las apuestas bancarias más determinadas recientemente ha estado utilizando un beneficio y un ingreso récord. Las ganancias aumentaron en un 15,8% a 2,740 millones en un 15,8% para aumentar un aumento del 14,8% en el margen de interés y el 21,8% de las comisiones. Los costos, que en pleno alcance de las obligaciones y para obtener capacidad en esta área, aumentaron en un 13,8%. La otra gran palanca de crecimiento del banco es la prosperidad y el seguro, en el que los beneficios aumentaron un 14% y un 12% más contribuyeron al beneficio del grupo y con un aumento de alrededor del 20% en las comisiones. Mantiene una rentabilidad muy alta del 79.9% de las rotaciones.

Finalmente, los beneficios en España en España aumentaron un 58% al año a 3,762 millones, para las mayores comisiones, el fuerte crecimiento del rango de intereses y las bases inferiores. Sin embargo, registra una disminución trimestral en las ganancias, lo que, entre otras cosas, atribuye los cimientos de los efectos de la Dana de Valencia. Debido a la mayor amortización y el 1%de los depósitos, también apunta a una contracción de crédito del 2%, mientras que los fondos de inversión aumentan en un 20%.

En el Reino Unido, los beneficios de los volúmenes más bajos y más costos de depósito disminuyeron en un 17%. En los Estados Unidos, una de las principales apuestas del banco, las ganancias crecen en un 20%, que está respaldada por el crecimiento de la banca de inversión y el financiamiento automotriz, que compensa los costos más altos. En Brasil, los beneficios anuales crecen en un 35.8%, lo que aumenta el aumento de los intereses, las comisiones y la eficiencia, que compensa los fundamentos más altos y el menor resultado de las transacciones financieras.

| Opinión")