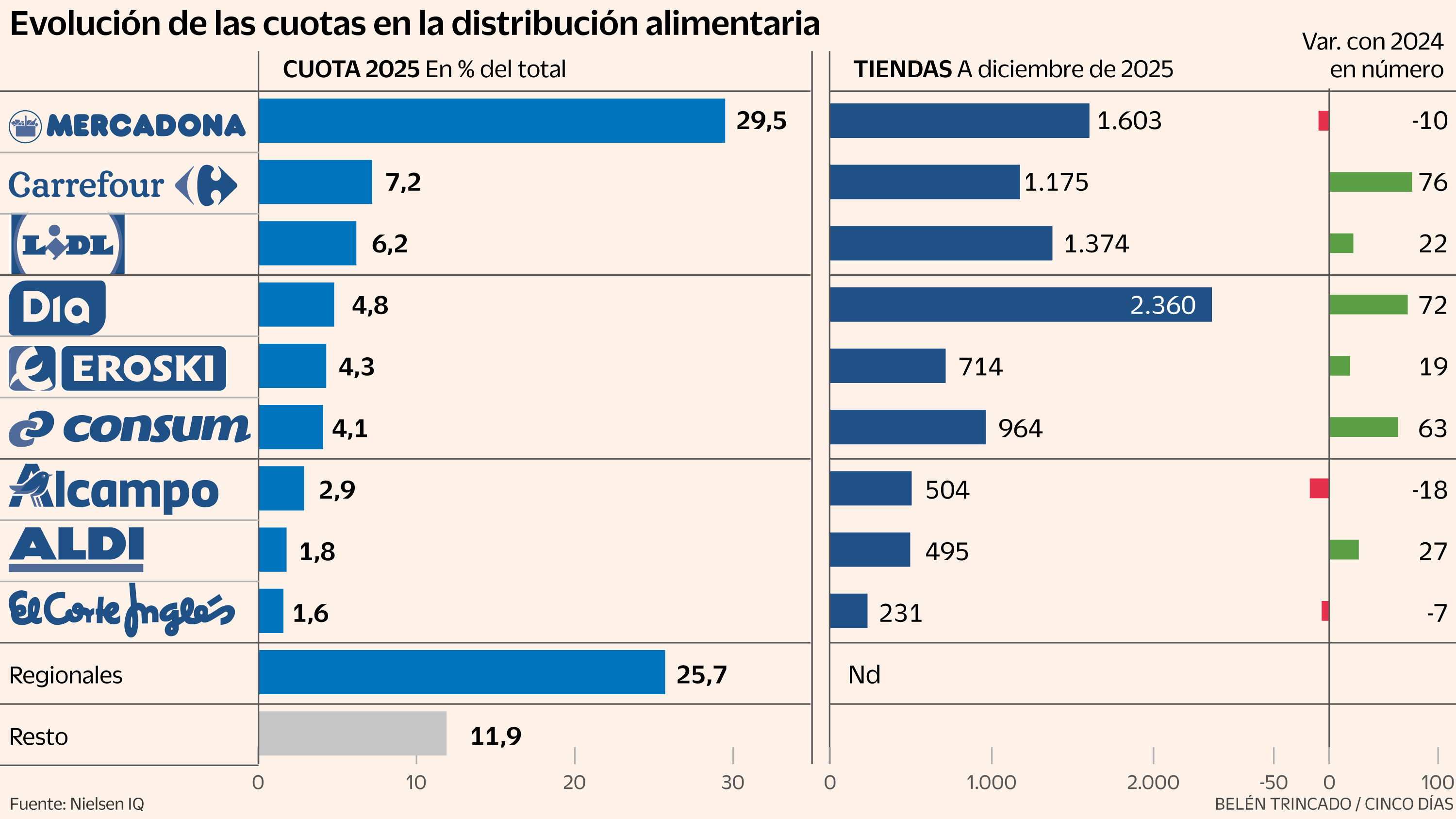

Mercadona finalizó 2025 confirmándose, un año más, como el gran dominador en el sector de la distribución alimentaria. La compañía presidida por Juan Roig acabó el año con una cuota de mercado del 29,5%, según los datos publicados este martes por la consultora NIQ (antigua Nielsen), y que contabilizan tanto producto envasado como fresco. El porcentaje supone un ligero incremento con respecto al año anterior, y permite ampliar distancia con su principal perseguidor, Carrefour, que retrocede en el año hasta una cuota del 7,2%.

Mercadona aglutina el mismo peso que sus seis perseguidores juntos: Carrefour, Lidl (6,2%), Dia (4,3%), Consum (4,1%) y Alcampo (2,9%), suman entre todos ellos un 29,5%, pese a que el líder del mercado redujo, como ya hiciera el año pasado, el número total de tiendas en España. Según los datos de NIQ, Mercadona cerró el año con 1.603 establecimientos, 10 menos que en 2024, mientras que todos los demás, salvo Alcampo, registraron aperturas netas de tiendas: Carrefour 76, Eroski 22, Dia 72, Lidl 19 y Consum 63. Alcampo, por su parte, cerró 18, mientras que Aldi con 27 aperturas netas, impulsa su cuota hasta el 1,8%. Los datos de cuotas son obtenidos por Nielsen a través de un panel de consumo de 12.000 hogares.

Mercadona se ve impulsado por el crecimiento del formato de supermercado grande, que incrementó sus ventas un 7,6%, mientras que Carrefour está penalizado por un hipermercado que, pese a volver a crecer, se queda lejos de los ritmos del resto de canales con una mejora del 1,2%.

Movimientos entre los distribuidores que se produjeron en un año de gasto récord en la cesta de la compra. Los datos de NIQ cifran la compra de alimentos, bebidas y productos de higiene y cuidado personal en 131.000 millones de euros, lo que supone una mejora interanual del 5,8%. Dicho incremento se debe, sobre todo, a la subida de los precios, que repuntaron un 3,2%, aunque los volúmenes comercializados también respondieron de forma positiva, con un 2,5%. “El sector del gran consumo en España atraviesa una evolucion muy positiva, con un dinamismo muy interesante tanto para fabricantes como para minoristas”, ha explicado Nacho San Martín, director general de NIQ para Iberia. Todos los meses del año registraron crecimientos tanto en volumen como en valor, aunque la recta final del ejercicio acusó una caída en los ritmos de mejora: en diciembre, los volúmenes mejoraron apenas un 0,4%, mientras que los precios lo hicieron un 3,4%. La campaña de Navidad se saldó con una mejora del 5,3% en valor, frente al 6,5% de 2024.

En los últimos 10 años, el gasto en la cesta de la compra ha pasado de 82.000 millones a los 131.000 del año pasado, un 60% más. “Somos uno de los países que más ha crecido y proyectamos que siga siendo así”, ha añadido el portavoz de NIQ. Los cambios en los hábitos de consumo, con mayores índices de teletrabajo, y una búsqueda más intensa de la conveniencia, explican parte de ese dinamismo.

Sin embargo, los datos de NIQ también reflejan dos velocidades de crecimiento entre la fotografía macroeconómica y la microeconómica: el 31% de los consumidores preguntados por la consultora consideran que su situación financiera es peor que el año anterior, y ocho de cada 10 aprecia una subida generalizada de los precios.

Eso fue así en todas las categorías de frescos: carnes, frutas, verduras, pescado, pan y huevos. Estos últimos dispararon su precio un 22,7%, lo que no impidió que los volúmenes creciesen un 6,6%. Es la categoría de todas las mencionadas anteriormente que mayores incrementos experimentó en ambas variables.

Entre los productos envasados, solo las bebidas alcohólicas sufrieron una caída en sus volúmenes. Los que más crecen son los refrigerados, con un 6,8% en total gracias a un alza del 4,3% en volúmenes, gracias al tirón de los platos preparados: estos, sin contar congelados o productos de temperatura ambiente, facturan ya 3.750 millones de euros, un 11% más que en el año anterior. Algo que también empieza a penalizar a la hostelería: este canal empeoró un 2%, penalizado por un verano de temperaturas extremadamente altas.

Por su parte, las marcas blancas empiezan a reducir su ritmo de crecimiento, aunque el 0,9% de mejora de 2025 les permite llegar a una cuota del 50%. Además, el canal online aumenta su peso a un 7,3% contando todas las categorías del gran consumo.

Amazon controla casi el 37% de cuota del canal online

El canal online gana relevancia en la compra de productos de gran consumo. Según los datos de NIQ, su peso en el conjunto del sector alcanzó en 2025 el 7,3%, con un incremento de las ventas en valor de un 18%, y un 31% de lo shogares ya lo utilizan de forma recurrente. En ese contexto, NIQ identifica a Amazon como el líder indiscutible en la venta online de alimentos, bebidas y productos de higiene y cuidado personal, con una cuota de mercado del 36,6%, a gran distancia del resto de sus rivales. El siguiente es Mercadona, con un peso en el mercado online del 9,8%. Hay que recordar que este canal apenas supone el 2% de su facturación total, y que en el ejercicio 2024 generó 840 millones de euros.

Glovo se sitúa en el tercer lugar, con una cuota del 4,8%, mientras que El Corte Inglés le sigue en la cuarta posición, con un 4,6%. La cadena de perfumerías Primor es quinta, con un 3,1%, y el marketplace chino Aliexpress es sexto, con un peso en el mercado del 2,8%. Carrefour (2,7%), Temu (2,4%), HsnStore (2,3%), y Shein (2,2%) completan el top 10. NIQ también ha desvelado que la plataforma de compras de TikTok está en el duocécimo lugar, con una cuota del 1,8%.