El gran peligro que asumen los bancos al prestar dinero es que no se lo devuelvan; por eso deben contar con unos colchones de capital capaces de absorber las pérdidas potenciales. Con el objetivo de reducir esas exigencias, ligadas al riesgo de impago, las entidades suelen vender a otros inversores parte de su cartera de créditos. Pero en los últimos tiempos esta operativa ha mutado. Ahora, en lugar de vender los préstamos, utilizan derivados que simulan un traspaso real. El Banco Internacional de Pagos (BIS, por sus siglas en inglés), el Fondo Monetario Internacional (FMI) y el Banco Central Europeo (BCE) han hecho saltar las alarmas ante la opacidad de los inversores que asumen el riesgo mediante este sistema.

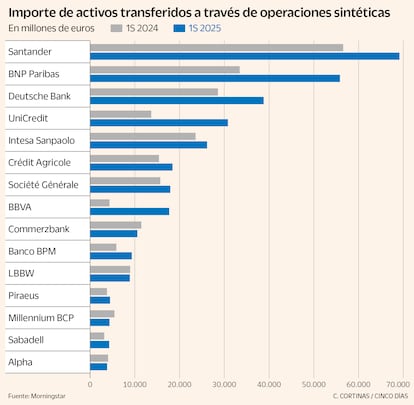

Los bancos están empleando a fondo esta fórmula (transferencia de riesgo sintético, en el argot financiero) para cumplir con la exigente normativa de solvencia diseñada por el Comité de Supervisión Bancaria de Basilea para evitar que una catástrofe como la gran crisis financiera de 2008 vuelva a repetirse. Pero existen dudas entre los supervisores. El importe de créditos de los grandes bancos europeos transferidos bajo este esquema sintético crece a un ritmo frenético: un 37% anual, hasta los 320.000 millones de euros, a cierre del pasado junio, según la agencia de calificación DBRS Morningstar. El BIS advierte en un informe de que una alta dependencia de este mecanismo puede provocar que “la oferta de crédito de los bancos dependa más de los intermediarios financieros no bancarios”.

Con el mecanismo sintético, los activos no llegan a moverse de los balances de las entidades, pero estas, de forma indirecta, sí logran mejorar sus ratios de solvencia. No hay venta del préstamo, pero sí del riesgo de pérdida mediante contratos con terceros inversores que, en muchos casos, pasan por debajo del radar de los supervisores bancarios. Algunos ejemplos son el fondo británico especializado en crédito Chorus, fondos de pensiones de gran tamaño como el holandés PGGM, fondos soberanos o los gigantes del private equity.

La lista de compradores de ese tipo de activos es, en todo caso, muy estrecha, lo que puede provocar problemas adicionales. El FMI concluye en un reciente informe que los tres mayores inversores representan el 50% del mercado. El organismo sentencia que, si los inversores se retiran repentinamente de este mercado, los bancos podrían enfrentarse a un aumento abrupto de las necesidades de capital, y añade que las vulnerabilidades crecen debido a la naturaleza privada y opaca de las transacciones, lo que además dificulta medir con precisión las exposiciones. “La operativa entrelaza a un grupo diverso de instituciones financieras, incrementando los riesgos potenciales de contagio y dificultando las evaluaciones de riesgo a nivel macro en el sistema financiero”, advierte el organismo que dirige Kristalina Georgieva.

En resumen, el FMI y el BIS advierten de que este tipo de operaciones crea una red de dependencias que no siempre es visible para los supervisores, que carecen de una visión completa de quién asume finalmente el riesgo, lo que complica el diseño de políticas para prevenir crisis sistémicas.

Desde las instituciones comunitarias también han surgido las voces de alerta. Así, el BCE ha advertido en un dictamen del pasado noviembre sobre las titulizaciones sintéticas que, “en caso de que la emisión se mantenga conforme a las tendencias actuales o incluso se acelere, no podría descartarse la posibilidad de que los riesgos para la estabilidad financiera aumenten y lleguen a ser sustanciales”.

El supervisor que dirige Christine Lagarde avisa de que, a gran escala, pueden causar tres grandes vulnerabilidades. La primera es que permiten a las entidades conceder más préstamos manteniendo el mismo nivel de capital o realizar pagos de dividendos o recompras de acciones. La segunda, que deben renovarse con mayor frecuencia que las titulizaciones tradicionales para preservar la transferencia del riesgo, debido a que la protección de una transferencia sintética suele vencer antes que los préstamos que protege, de forma que el banco tiene que absorber ese riesgo de golpe si no encuentra un nuevo inversor; y la tercera, que si los vendedores de protección –los inversores– no pueden soportar pérdidas elevadas, la transferencia real del riesgo se verá amenazada. “Es necesario, por tanto, un seguimiento continuo de los riesgos”, avisa el BCE.

DBRS Morningstar calcula que el importe de los activos bajo este esquema en el Santander rozaba los 70.000 millones de euros a cierre del primer semestre de 2025, y que se acercaba a los 20.000 millones en el del BBVA. La entidad que preside Ana Botín, BNP Paribas, Barclays y Deutsche Bank son las cuatro con más exposición, según un informe de la firma de análisis independiente Autonomous.

En todo caso, fuentes financieras señalan a este periódico que las operaciones sintéticas que se hacen en España “están plenamente reguladas y sujetas a supervisión, y toda la información relativa a la emisión (…) se publica en la página web de la correspondiente sociedad gestora de fondos de titulización”. “Existe transparencia documental, aunque no se trate de una oferta pública masiva”, añaden estas fuentes.

Transferencias clásicas

Aunque las operaciones sintéticas despiertan recelos, la Unión Europea ha potenciado las transferencias de riesgos de la banca a través de transacciones de titulización. En las clásicas, las entidades financieras agrupan créditos de distintos tipos y clases —concedidos a pequeñas y medianas empresas, o préstamos para comprar viviendas o automóviles— los empaquetan y los venden a inversores en forma de bonos.

El Santander, el BBVA, CaixaBank y el Sabadell han lanzado operaciones para sacar de su balance activos de riesgo por unos 11.000 millones de euros en los últimos 12 meses, según los folletos de emisión registrados en la CNMV. La fórmula para transferir el riesgo es la de toda la vida. La entidad que preside Carlos Torres está en pleno proceso de colocación de bonos respaldados por créditos al consumo concedidos. A diferencia de las sintéticas, esta es una titulización tradicional, donde los activos, por unos 2.400 millones, sí salen del balance. Un portavoz del banco señala que es una operación de transferencia de riesgos para liberar capital regulatorio de estas carteras. Coloca toda la emisión salvo la mitad del tramo de mejor calidad, que podrá llevar al BCE como colateral para obtener liquidez.