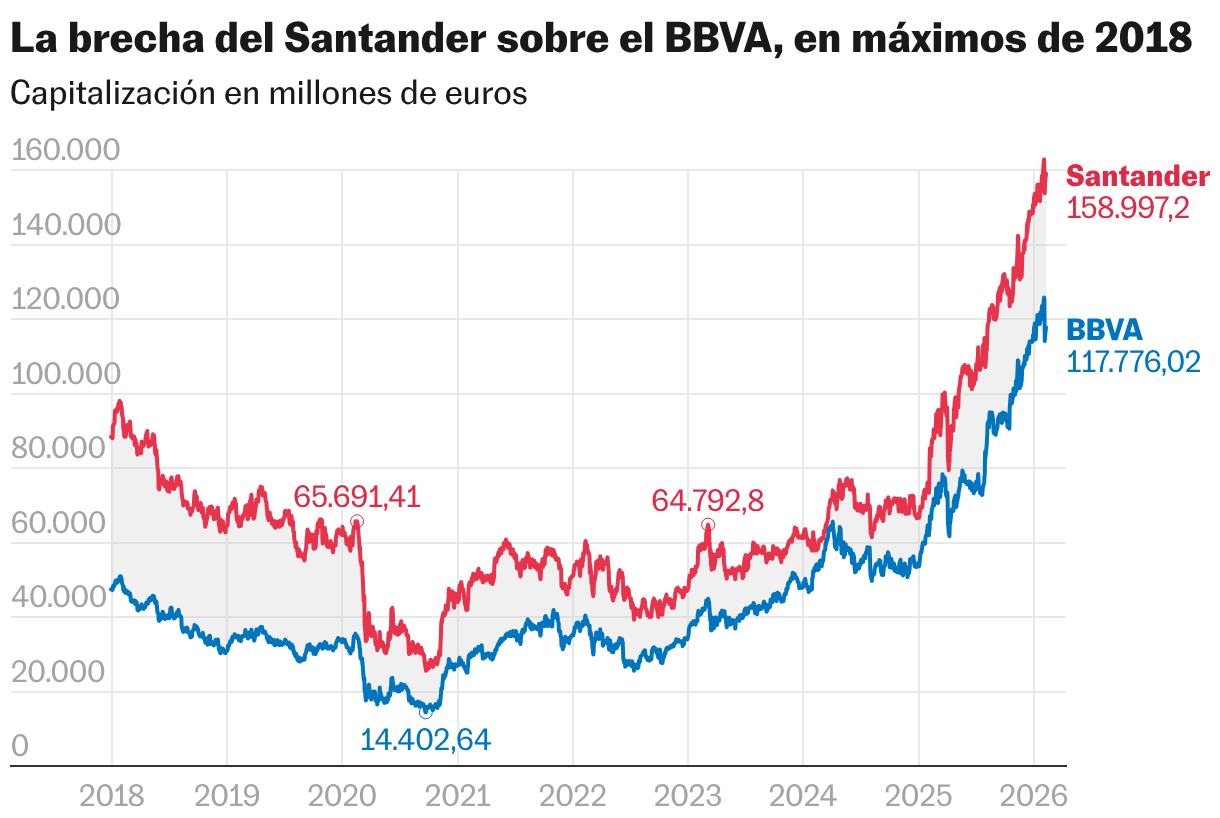

El Santander y el BBVA comparten desde hace décadas una vocación internacional que les ha hecho desmarcarse del resto de entidades financieras españolas. A ojos de los inversores, juegan en una división diferente a la del resto de banca española, muy apegada al negocio más tradicional de captar y prestar dinero básicamente en su país de origen. Pero pese a compartir un perfil de banco global, en los últimos días se ha hecho más patente la distinción entre los distintos modelos de negocio por los que apuestan las estrategias de las dos entidades. Santander acaba de anunciar la compra de la entidad estadounidense Webster, que se sumará a la adquisición del británico TSB de manos del Sabadell, lo que consolida una clara apuesta por el mercado anglosajón. El BBVA en cambio insiste en que no habrá más compras tras la opa fallida por el Sabadell y mantiene un perfil de balance más sesgado hacia mercados emergentes. Los dos acumulan una notable subida en Bolsa en los últimos tiempos, aunque el mercado está emitiendo su particular veredicto a favor del Santander: la brecha de capitalización sobre su rival se ha disparado en los últimos días hasta superar los 41.000 millones de euros, máximos de 2018.

El actual valor en Bolsa del Santander se acerca a los 160.000 millones de euros, mientras que la capitalización del BBVA está próxima a los 118.000 millones de euros. La diferencia se explica por el mayor impulso bursátil que acumula el Santander, si bien el BBVA no se ha quedado ni mucho menos a la zaga. El pasado año, la entidad que preside Botín se anotó un alza del 125,5%, al que se suma un avance del 7% en lo que va de año, mientras que la que preside Torres se revalorizó el 112% en 2025 —un año marcado por la opa a Sabadell— y en 2026 suma otro 2,6%. Ambos bancos tienen una recomendación mayoritaria de compra, aunque la balanza se inclina ligeramente a favor del Santander según el consenso de recomendaciones que recoge Bloomberg. Así, el Santander tiene un 66,7% de consejos de compra y el 7,4% de venta (solo dos sobre un total de 27). Respecto al BBVA, el 53,6% de analistas recomienda comprar y el 17,9%, vender.

Javier Beldarrain, analista de Bestinver Securities, tiene a las dos entidades con recomendación de compra, aunque en el corto plazo muestra su preferencia por el Santander. “Ambos tienen capacidad para dar sorpresas positivas, pero a corto plazo rl Santander cuenta a su favor con las expectativas en torno al día del inversor del 25 de febrero”, explica el analista, que destaca el catalizador que puede suponer para el Santander la adquisición del estadounidense Webster y el objetivo anunciado de lograr una rentabilidad del 20% en 2028. De hecho, la brecha en capitalización sobre el BBVA se ha ampliado en los últimos días, coincidiendo con el anuncio de esa operación, que fue recibida con descensos en Bolsa, y con la dura caída con que las acciones del BBVA recibieron al día siguiente la publicación de los resultados de 2025. En esa jornada, la entidad que preside Torres se dejó 10.300 millones de euros de capitalización, con un descenso histórico del 8,8%.

Para Nuria Álvarez, analista de Renta 4, ese derrumbe del BBVA se explica en gran medida por la decepción respecto a los beneficios del banco en Turquía, “por debajo de los 1.000 millones del objetivo”, y por “la caída generalizada ese día de todos los bancos en una jornada de rotación por sectores”. Fue la ocasión para recoger beneficios, una pauta que puede empezar a ser más frecuente en un sector que ya ha subido mucho en Bolsa y sobre el que el mercado ya tiene el listón mucho más alto. “Santander está registrando un cambio importante en su balance, ofrece nuevos catalizadores para la subida de la acción con la integración de TSB y del estadounidense Webster, con capacidad de sinergias y más eficiencias a medio plazo. El BBVA muestra en cambio una historia de estabilización, de gran solidez, pero en la que todo sigue igual”, apunta Álvarez.

La opa sobre Sabadell era el intento del BBVA de reforzar presencia en España y requilibrar el peso en su balance entre mercados desarrollados y emergentes, pero su fracaso ha devuelto a la entidad a un modelo sin compras, aunque de sólidos beneficios y abundante remuneración al accionista. El BBVA anunció su opa hostil por Sabadell en mayo de 2024. Poco antes, en febrero de ese año, su capitalización se había acercado como nunca antes a la del Santander, a tan solo 3.804 millones de euros, coincidiendo con unos ratios de solvencia en Santander que parte del mercado consideraba demasiado ajustados. Las tornas empezaron a cambiar desde entonces, sin dejar de ampliarse la brecha de capitalización a favor del Santander a medida que esta entidad mejoraba sus niveles de capital y mientras el mercado penalizaba al BBVA por una oferta sobre el Sabadell pagadera en acciones. De hecho, la brecha menguó en los momentos en que los inversores menos confiaron en el éxito de la operación, como sucedió en los días posteriores al anuncio de la venta de TSB a Santander por parte de Sabadell y del anuncio del plan estratégico de esta entidad —cuando la diferencia por capitalización se redujo a 24.300 millones— o al conocerse finalmente el fracaso de la opa, a mediados de octubre, cuando la distancia en Bolsa con Santander rondaba los 26.100 millones de euros.

El BBVA ya avanzó en diciembre su plan estratégico 2025-2028, que incluye un programa de recompras por 36.000 millones de euros, y centra ahora su estrategia en el crecimiento orgánico. “Tras la opa fallida por el Sabadell, el BBVA no tiene opciones de hacer lo que Santander en las regiones donde ya está presente, creciendo con compras. Pero el crecimiento orgánico no es una peor estrategia y la entidad tiene opción de mejorar en mercados donde no lo está haciendo tan bien, como Turquía o Argentina”, añade Beldarrain.

La subida en Bolsa del BBVA con posterioridad al fracaso de la opa revela que el mercado continúa premiando los resultados de la entidad y su política de dividendos y recompra de acciones. Mejor destinar al accionista el exceso de capital que a una compra que no genere valor. “No se le puede poner pegas al BBVA, no se puede decir que su modelo de negocio sea peor, simplemente es diferente”, defiende Álvarez. Para el Santander empieza una nueva etapa en la que convencer a los inversores de que el crecimiento a través de compras es una mejor opción, primero integrando TSB y a continuación, Webster. Una vez más, la clave será hacerlo creando valor para el accionista, como ha asegurado Botín. Tras esas adquisiciones, el banco “no hará nada más”, habrá conseguido “suficiente escala en todas las zonas geográficas principales”. Con las compras anunciadas, el 80% del balance del Santander estará en economías de divisas denominadas fuertes (dólar, libra esterlina y euro), motivo para adquirir las acciones según Jefferies.