Mientras que EE UU altera el orden establecido, China no pierde ocasión de reiterar su adhesión al sistema multilateral y al respeto mutuo de las reglas del juego. Pero, detrás de las buenas intenciones, la realidad revela un desequilibrio preocupante de las relaciones comerciales con el gigante asiático.

Nuestro déficit comercial se ha duplicado en los últimos diez años, hasta rozar el 3% del PIB, como consecuencia de un estancamiento de las exportaciones que contrasta con el auge de la entrada de productos importados de China, y la tendencia es similar en el conjunto de la Unión Europea. Un desfase de tal magnitud puede reflejar diferencias de competitividad inherentes a cada economía, y por tanto no tiene por qué preocupar, en principio. Con el tiempo, el propio mercado debería aminorar la brecha, gracias, por ejemplo, a una apreciación de la moneda asiática frente al euro, o a la reducción del exceso de ahorro de las familias.

Pero los mecanismos de reequilibrio no funcionan cuando la política económica persigue una estrategia agresiva de exportación, como parece ser el caso. Los productos asiáticos son ya omnipresentes en Europa, con una cuota de mercado que roza el 11%, prácticamente el doble de la de EE UU. En sentido inverso, los envíos de productos europeos han languidecido, algo bastante anómalo habida cuenta del fuerte crecimiento de la economía china en el último decenio. Y el yuan, lejos de apreciarse, ha perdido cerca del 15% de su valor frente al euro desde 2015.

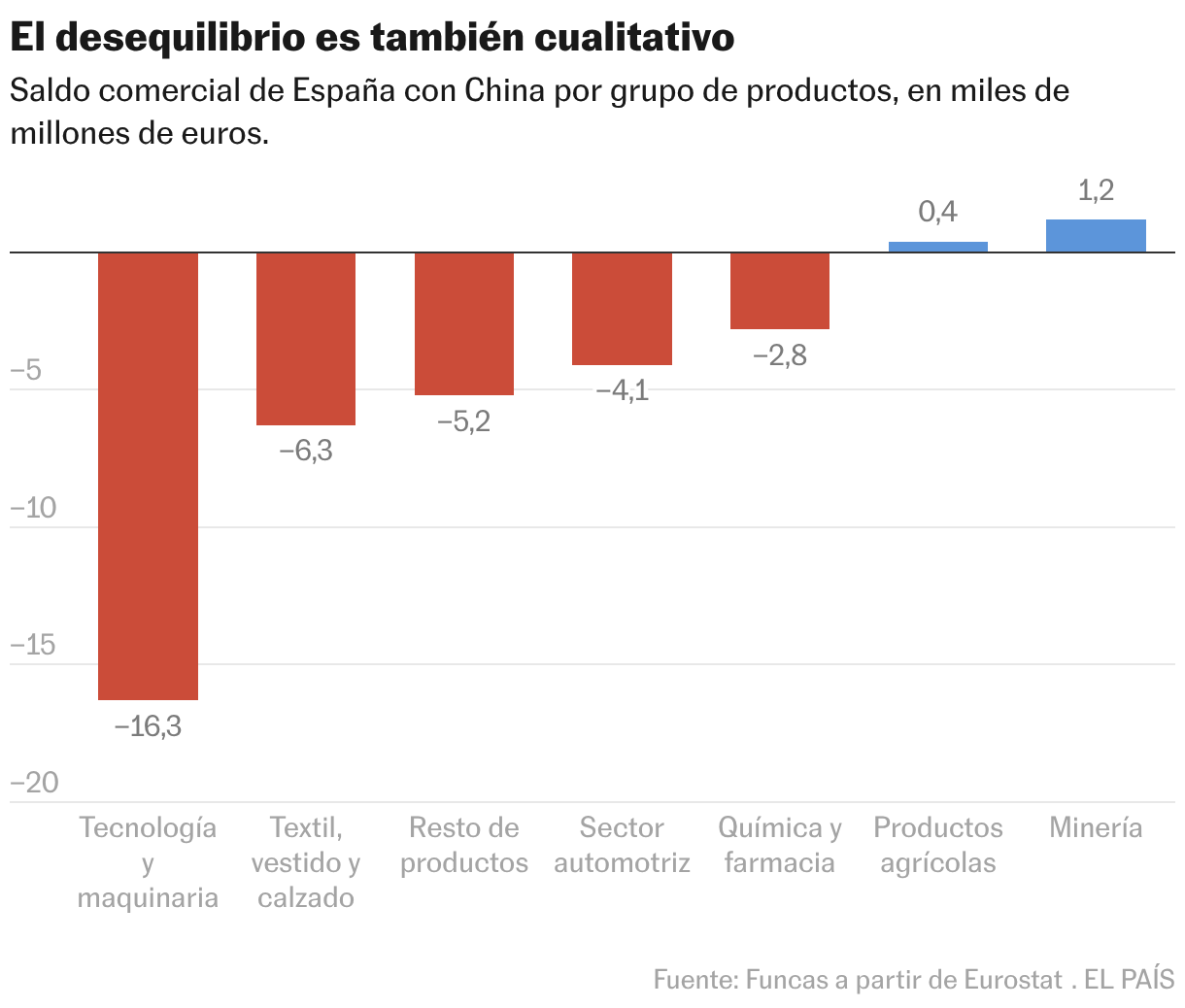

Por otra parte, las cifras agregadas encubren una pauta cualitativa desfavorable. España solo muestra una cierta fortaleza en los intercambios del sector agroalimentario y de la minería, en ambos casos con un pequeño superávit. Por su parte, la balanza comercial del agregado de productos tecnológicos, maquinaria y otros componentes de mayor valor añadido arroja un déficit cercano a 17.000 millones de euros en 2025. En cuanto al sector automotriz, joya de nuestra industria, basta constatar que importamos 11 veces más de lo que vendemos a China, lo que trae consigo un déficit creciente, aparentemente inexorable.

Y, lo que es más contraintuitivo: una configuración similar se observa para el conjunto de la UE, incluido en las economías centroeuropeas más avanzadas. Resulta sorprendente que Alemania o Suecia, por ejemplo, sean importadoras netas a gran escala de maquinaria y tecnología asiática. Todo ello evidencia el gran salto tecnológico de China, y recompensa los esfuerzos de inversión e innovación en áreas clave, que van desde el vehículo eléctrico a la inteligencia artificial, pasando por la aeronáutica. Pero no es óbice para ignorar situaciones de competencia asimétrica generada por el apoyo del Estado chino.

Por supuesto, el experimento rocambolesco de los aranceles universales aplicados por la Administración Trump no es la vía a seguir. Más allá de su ilegalidad, consagrada por la decisión reciente de la Corte Suprema, se demuestra que un arancel generalizado es contraproducente, además de mermar el poder adquisitivo de las familias norteamericanas. No obstante, conviene intensificar la lucha contra la competencia desleal allí donde pueda producirse, y, caso de demostrarse, imponer aranceles específicos sobre los productos afectados, conforme a los tratados comerciales en vigor. Además de ejercer su derecho a penalizar las trabas al comercio, la UE dispone del instrumento anticoerción y de otras palancas como las condicionalidades sociales para los mercados públicos.

Pero la experiencia evidencia los límites de una actitud puramente defensiva: algo deberíamos aprender de los beneficios que aporta una visión coherente y sostenida en el tiempo como la desplegada por China.

Conviene aprovechar las complementariedades que existen entre nuestro tejido productivo, particularmente los servicios no turísticos, y la potencia tecnológica asiática. La historia muestra que la ventaja comparativa aporta más que la adversidad, sobre todo cuando el rival avanza a pasos agigantados.

IPC

El proceso de desescalada del IPC parece haberse estancado, a tenor del dato adelantado de febrero, con un repunte del índice subyacente hasta el 2,7%. China, por su parte, se enfrenta a un problema de deflación como consecuencia del exceso de capacidad productiva y de la debilidad del consumo, originando un fenómeno de “involución”. El índice general de precios de ese país se estancó en 2025, frente al objetivo del 2%. El índice subió ligeramente (+0,2%) en enero de este año, pero en el caso de los productos industriales la espiral sigue siendo descendente.