Los mercados privados son un imán para los inversores que buscan diversificar más allá de la Bolsa. El auge del capital privado —private equity en inglés— supone una novedad en el mundo de la inversión, con vehículos que emplean el dinero de los inversores para comprar compañías (cotizadas o no en Bolsa) ayudándose de altas dosis de deuda, buscan vías para elevar su valoración y las venden en un determinado plazo (cinco o siete años) con jugosas plusvalías, de las que descuentan los pagos de la deuda y, claro está, sus propios emolumentos.

La entrada de Apollo en el Atlético de Madrid en una operación que tasa al club en 2.500 millones de euros, o la compra de la Universidad Alfonso X el Sabio por la gestora británica Cinven con una valoración de 2.000 millones, son ejemplos del alcance de este tipo de vehículos. Ni mucho menos las grandes compañías son el único objetivo del private equity, que también se fija en pequeñas y medianas, como el fabricante de telefonillos Fermax o el grupo logístico Fuentes. Este formato de inversión, un cajón de sastre debido a la diversidad de los activos que adquiere, arroja unas rentabilidades envidiables, superiores al 11% de media, según un estudio publicado ayer por EY Parthenon y SpainCap, asociación de las entidades de private equity y de sus inversores.

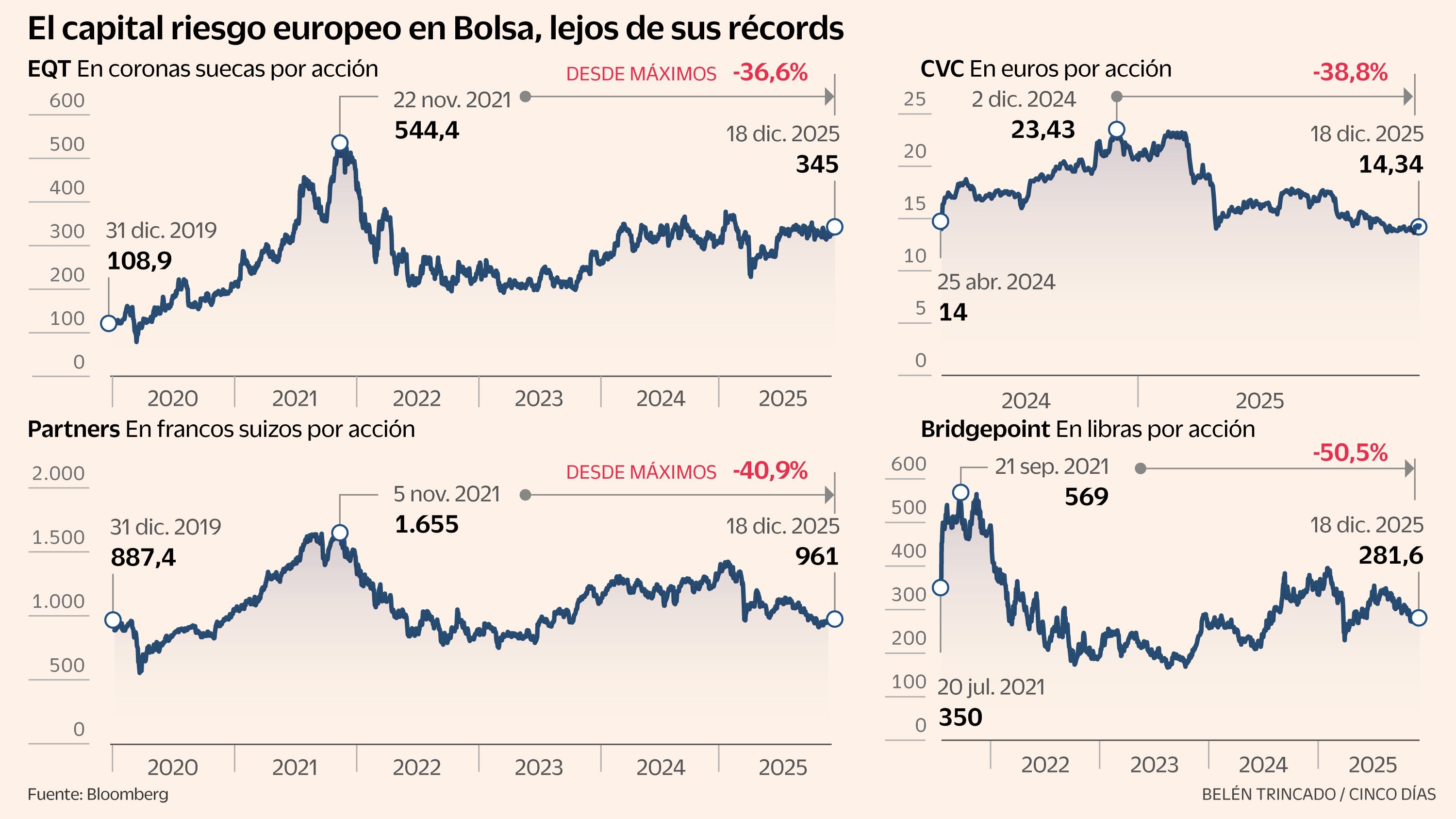

Así, el sector en España está en niveles históricos, con unas 1.300 firmas de capital privado, lo que supone multiplicar por cinco la cantidad de 2013, y acumula un patrimonio bajo gestión que supera los 50.000 millones de euros, según los últimos datos de la CNMV. Sin embargo, las grandes gestoras del Viejo Continente que se negocian en Bolsa cotizan lejos de sus máximos históricos. Una situación paradójica cuando los grandes índices mundiales exhiben récords.

La francesa CVC, que debutó en Euronext en abril del año pasado, se sitúa en entorno de mínimos, tras ceder un 39% desde su récord. Con unos activos de unos 200.000 millones de euros, entre sus inversiones españolas destacan Deoleo, Naturgy y Exolum (la antigua CLH). La sueca EQT, que gestiona más de 240.000 millones y es conocida en España por ser propietaria de Parques Reunidos, de la Universidad Europea o de Zelestra (antigua Solarpack), cotiza un 37% por debajo de su máximo.

Varios factores explican el comportamiento en Bolsa de las gestoras europeas de private equity, que no se han recuperado de las caídas que sufrieron a finales de 2021, cuando comenzaron a avistarse las subidas de tipos para frenar la creciente inflación después de superar la parte más dura de la pandemia. “Las dificultades ahora vienen de la sequía de desinversiones: las ventas a precios atractivos están siendo complicadas en este contexto. Los tipos de interés, además, se han quedado paralizados en el 2% en la zona euro y existen indicios de que los siguientes movimientos pueden ser al alza”, explica un directivo del sector.

Los comportamientos en Bolsa de las dos gestoras mencionadas son similares a los de Partners y Bridgepoint. La primera, con sede en Suiza y que controla activos valorados en 150.000 millones de euros, es dueña en España de la cadena hotelera Bluesea y de la plataforma inmobiliaria Nuva Living. Retrocede un 41% desde sus máximos en Bolsa. La británica Bridgepoint, por su parte, suma más de 70.000 millones de euros en activos, es dueña —precisamente junto a Partners— del líder en agricultura sostenible Rovensa. Corrige un 51% desde los niveles que alcanzó a finales de 2021.

Los expertos advierten además de que se produce un círculo vicioso al no ejecutarse las desinversiones de acuerdo al calendario previsto. “Si no hay retornos para los inversores, estos carecen de efectivo y cuesta más levantar dinero para nuevos fondos”, añade otro directivo del sector. Y, ante la ralentización de las desinversiones, el periodo medio de permanencia de los fondos sube. En concreto, hasta los 5,6 años el pasado ejercicio, la segunda cifra más alta de la serie histórica con una tendencia creciente desde 2019, según el informe de EY y SpainCap. Para compensarlo, han ganado peso otras fórmulas para obtener liquidez, como el dividend recap (pago de dividendos mediante el incremento de deuda de la empresa participada), que pueden tener efectos secundarios. “Una de las principales críticas a las recapitalizaciones de dividendos es que el apalancamiento extra introduce riesgos adicionales”, explica Cyril Demaria-Bengochéa, director de Estrategia en Mercados Privados de Julius Baer, en una nota del pasado septiembre.

Otra solución en boga para obtener cash son los fondos de continuación, creados por la misma gestora para comprar uno o varios activos de otros vehículos de la firma. Schroders revela en informe que esta herramienta de liquidez alcanzó un récord de más de 70.000 millones de dólares (unos 60.000 millones de euros) en todo el mundo el año pasado y anticipa que seguirá al alza en los próximos ejercicios. “Estos vehículos solo tienen sentido para los activos especialmente atractivos [trophy asset o activos trofeo, como se conoce en la jerga, aquellos de los que la entidad no se quiere desprender] que han entrado en otra fase de crecimiento”, explica un directivo de una boutique española de banca de inversión.

Se amplía el universo de comercialización

Los institucionales son los grandes inversores en capital riesgo. Es decir, bancos, aseguradoras, fondos de pensiones y soberanos, y algunos organismos públicos, como el Instituto de Crédito Oficial (ICO) en España. La novedad es que en los últimos tiempos se ha ampliado su público objetivo, de manera que ya llega con profusión a los clientes de banca privada. Estos, según indica UBS en un reciente informe sobre gestoras europeas de capital riesgo cotizadas, han sido cruciales en la captación de dinero este ejercicio, con los evergreen (fondos de capital privado siempre abiertos y que permiten obtener liquidez cada cierto tiempo) como grandes aliados.

En España, el Gobierno permite desde 2022 a los particulares invertir a partir de 10.000 euros en capital privado, siempre que este importe represente menos del 10% del patrimonio financiero y se cuente con el debido asesoramiento. La CNMV ya ha lanzado un aviso a navegantes, pues teme que se distribuya a personas que no son conscientes de los riesgos asociados a este tipo de productos. “Los fondos de capital privado nunca podrán ser un producto para el gran público, ya que sus inversiones son ilíquidas por definición”, admite un ejecutivo del sector.

En este escenario de mayor acceso y más supervisión, el capital privado se enfrenta al reto de seguir captando dinero fresco para mantener su rentabilidad. Aunque el flujo continúa llegando, lo hace con una cautela creciente que obliga a los inversores a ser especialmente selectivos. Como señalan desde el sector, el mercado ha entrado en una fase de discriminación: solo los gestores más hábiles y con un historial probado de plusvalías están logrando atraer la liquidez necesaria en tiempo y forma.