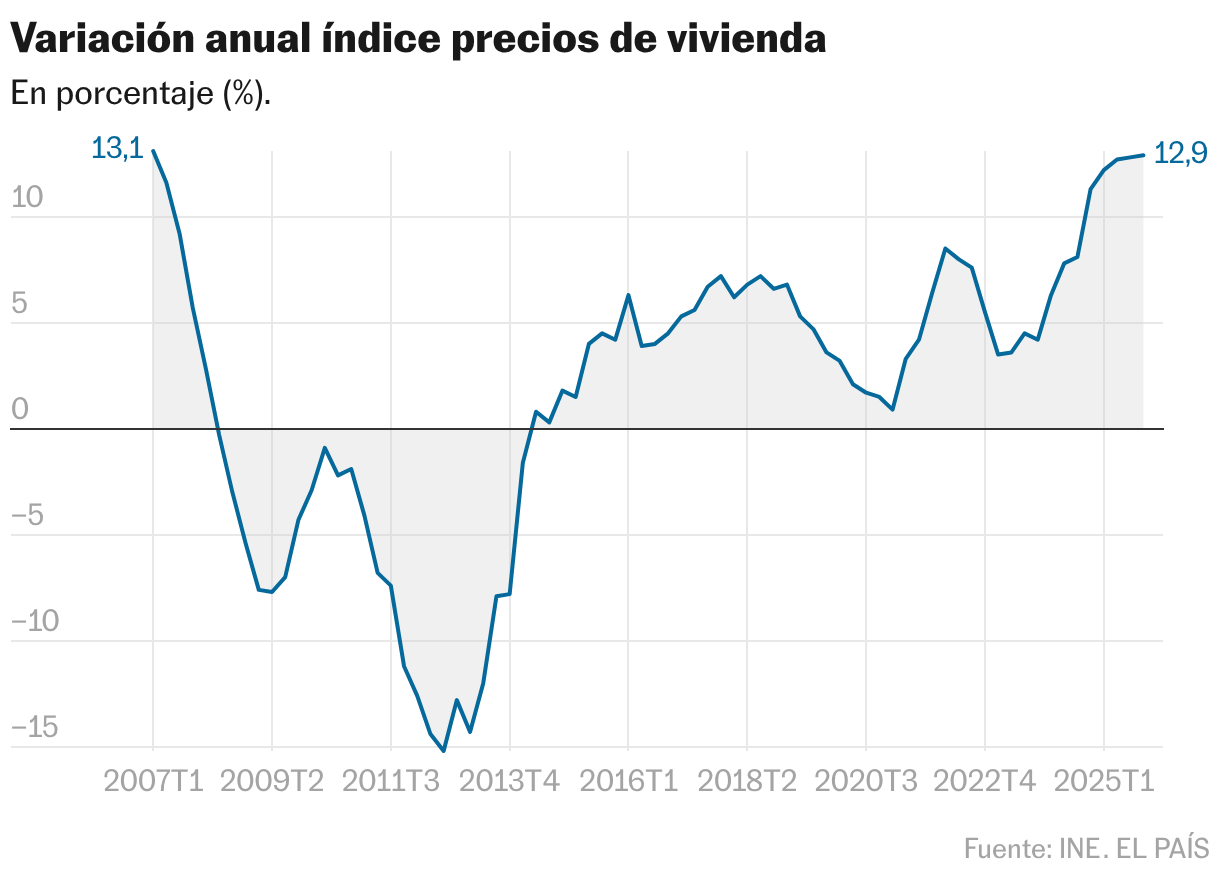

Solo durante la burbuja inmobiliaria los precios de la vivienda experimentaron una subida tan pronunciada como que la que se dio el año pasado. Sumando las viviendas nuevas con las de segunda mano, todas ellas en conjunto se encarecieron de media un 12,9% en 2025, una cifra solamente superada por el 13,1% que se dio a comienzos de 2007, un año antes de que el mercado inmobilario saltase por los aires. De acuerdo con los datos que ha ofrecido el INE este viernes, los precios de las casas de nueva construcción se elevaron un 11,2% respecto a los resultados de 2024; mientras que los de aquellas de segunda mano lo hiceron algo más, un 13,1%. 18 años después, la falta de oferta ha provocado que el mercado residencial español alcance un nuevo hito y siga comprometiendo la posibilidad de que miles de personas se conviertan en propietarias.

La curva alcista que dibuja la gráfica elaborada por el Instituto Nacional de Estadística (INE) ―que utiliza los datos sobre viviendas escrituradas del Consejo General del Notariado―, tiene su punto de partida en el cuatro trimestre de 2023 (+4,2%), habiendo sumado desde entonces nuece trimestres consecutivos de subidas, lo que ha dado como resultado que los precios se hayan triplicado desde entonces. En el último año, el encarecimiento de las viviendas ha oscilado entre el 12% y el 13%: comenzó el curso en un 12,2%, hasta tocar techo en el tramo final, con una escalada de siete décimas, y a solo dos del récord de 2007.

“Nos encontramos ante un mercado especialmente dinámico, impulsado por una demanda cada vez más activa, una oferta incapaz de responder al ritmo necesario y un contexto de tipos de interés que se va moderando progresivamente”, analiza Ferran Font, director de Estudios del portal inmobiliario Pisos.com. “A corto plazo, es difícil anticipar un cambio de tendencia, ya que ninguno de estos tres factores —demanda, oferta y condiciones financieras— parece que vaya a experimentar variaciones significativas en los próximos meses”, añade.

En los pasados tres ejercicios, entre 2022 y 2025, solo en dos ocasiones el índice de precios de vivienda trimestral ha sido negativo, esto es, ha bajado respecto al periodo anterior. Sucedió en el tramo final de 2022 (-0,8%) y en el de 2023 (-1,1%). Esto quiere decir que, a excepción de estos dos momentos, el precio de la vivienda ha experimentado incrementos en 14 de los últimos 16 trimestres. Hay remontarse a la peor época de la burbuja inmobiliaria, tras su pinchazo en 2008, para encontrar series consecutivas de rebajas en el precio.

La falta de expansión del parque de viviendas ha provocado que la mayoría de las operaciones de compraventa que se han venido registrando en los últimos años ―siete de cada diez en 2025― hayan sido de casas de segunda mano. Esto ha provocado que su precio se haya disparado hasta cotas desconocidas. El 13,1% de incremento que se dio en el último cuarto trimestre del año pasado es el segundo más elevado de toda la serie histórica, solamente superado por el 13,4% que se dio en el anterior. Lo que sitúa al anterior ejercicio como el único que ha presentado cifras de dos dígitos de crecimiento durante todo el curso.

Las viviendas de obra nueva, en cambio, se han encarecido algo menos en el último año. Pese a haber firmado subidas de entre el 11% y el 12% en tres de los últimos cuatro trimestres, han seguido una senda similar a la que se dio en 2024. Y, sumando las cuatro subidas, aún se encuentran por detrás de las que se produjeron en 2007.

“No podemos seguir así”, protesta Miguel Ángel Gómez Huecas, presidente de la Federación de Asociaciones de Empresas Inmobiliarias (Fadei). “Hasta que las diferentes Administraciones Públicas no apliquen medidas urgentes para aumentar la oferta residencial, la escalada de precios no va a parar, pues la población va a seguir creciendo de forma exponencial en los próximos años y acabaremos instalándonos paulatinamente en un modelo residencial de infraviviendas, algo que es absolutamente inaceptable en cualquier país que pretenda considerarse desarrollado”, advierte.

Pese a que las cifras de venta, de firma de hipotecas, y de alza de los precios siguen al alza, hay expertos que consideran que pronto se tocará techo. Yogi Thadhani, Country Manager de Finteca en España, señala que el mercado está allanando la curva de precios. “Sí, se están frenando las ventas, pero no es algo grave. Estamos empezando a ver de nuevo cierta estabilidad”, apunta. “Los cambios constantes en las políticas de vivienda generan inseguridad y provocan que muchos propietarios prefieran no sacar sus viviendas al mercado”, ahonda Ricardo Gulias, consejero delegado de RN Tu Solución Hipotecaria. “Si no se ponen más viviendas en el mercado, la presión seguirá ahí y los precios continuarán subiendo”, alerta.

Presión general

El aumento del precio de la vivienda es un fenómeno generalizado, pero que está comprometiendo algo más a unos territorios que a otros. En el cuarto trimestre de 2025, todas las comunidades y ciudades autónomas registraron tasas anuales positivas, y en todos los casos con crecimientos de dos dígitos. Las mayores subidas se dieron en Castilla y León (15,3%), Aragón (14,4%), Murcia (14,4%), La Rioja (14,4%), Madrid (14,2%) y Galicia (14,1%). Por el contrario, los incrementos más moderados —aunque igualmente superiores al 10%— se registraron en Cataluña (10,9%), Canarias (11%) y Navarra (11,4%).

“Creemos que en muchas zonas el precio ya ha tocado techo y, aunque los tipos no están subiendo, ya hay menos prisa por comprar porque los compradores ya no temen que las condiciones empeoren”, abunda Thadhani. “Estamos en un momento de compradores dudando entre comprar ya o esperar, y vendedores queriendo rascar un poco más. Es un desajuste claro”, explica, algo que, en su opinión, también puede contribuir a la ralentización del mercado.