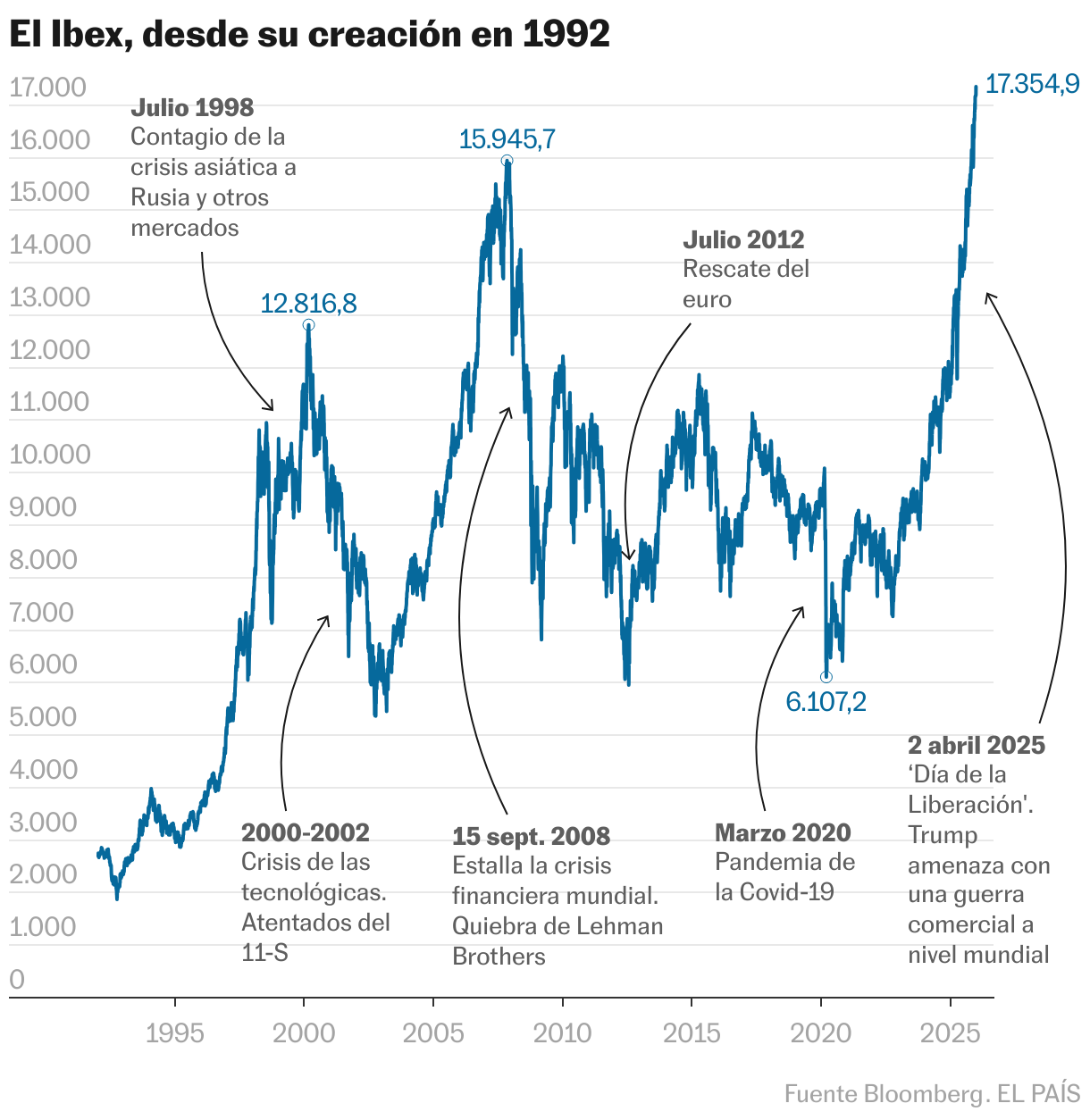

Los caminos del mercado, esa mano invisible de la que hablaba Adam Smith, son inescrutables. Hace un año los cantos de sirena de la inminente administración Trump (desregulación, bajadas de impuestos, políticas favorables a las grandes empresas) prometían un año dorado para Wall Street. Europa parecía condenada a recibir carbón, y el potencial del Ibex 35, muy dependiente de la banca, estaba en entredicho. Doce meses después, la realidad ha impuesto su propio guion: Europa ha tomado la delantera, y España ha brillado como nunca. A pesar de la corrección de la última sesión de 2025 (-0,3%), el Ibex 35 se dispara el 49,3% en su mejor año desde 1993 y es el mejor de los grandes índices mundiales solo por detrás del coreano Kospi (75,3%).

El índice marcó este martes 30 el nivel más alto de su historia, 17.354,9 puntos, después de romper este 2025 una maldición que arrastraba desde la burbuja inmobiliaria: el 27 de octubre logró superar los máximos de 2007, 16.040 puntos. La capitalización de las 35 empresas que lo componen ya supera el billón de euros, y cuatro de ellas valen más de 100.000 millones. A Inditex e Iberdrola, que lograron esta proeza hace años, se suman el Santander y el BBVA. La Bolsa española encadena tres años consecutivos de subidas en los que ha duplicado su valor, aun sin tener en cuenta los dividendos.

“Ni los más optimistas del lugar esperaban un año como este, en el que muchos índices han acabado en sus máximos históricos o cerca de ellos”, reconoce Alfonso de Gregorio, director de inversiones de Finaccess Value. La Bolsa española, que en los últimos años había sufrido la pérdida de inversión extranjera, vuelve a situarse en el radar de los grandes fondos. Natixis IM elige al índice español como su opción preferida en el Viejo Continente para el próximo año, mientras BlackRock, la mayor gestora del mundo, recomienda aumentar la exposición a la Bolsa española junto a la japonesa y la estadounidense.

A la luz de los porcentajes, y para un inversor extremadamente desconectado de la actualidad, el año podría haber parecido plácido: el Euro Stoxx 50, referencia en Europa, sube el 18,2%; el S&P 500 estadounidense el 17,4% y el genérico MSCI mundial, el 20,3%. Nada más lejos de la realidad. Los inversores han tenido que hacer frente a las embestidas proteccionistas de la Casa Blanca, a los crecientes desequilibrios fiscales de grandes economías (como los propios EE UU, o Francia), a la pérdida de confianza en el dólar, reflejada en su caída contra el euro, a los ataques a la independencia de la Reserva Federal, a las tensiones geopolíticas y, en los últimos meses, al temor a una burbuja financiera similar a la de 2000, focalizada esta vez en la inteligencia artificial.

Argumentos más que suficientes para huir de todo aquello que suponga riesgo, es decir, justo lo contrario de lo que realmente ha ocurrido. “El sentimiento de los inversores sigue apuntando a cierta complacencia, con los principales índices en zona de máximos”, señalan desde Macroyield. La última encuesta de gestores de Bank of America revela que el dinero que los grandes fondos dejan de invertir (lo que ocurre en tiempos de desconfianza) está en mínimos históricos. Un exceso de confianza que, no obstante, es también un riesgo potencial. Y ningún sector lo refleja tanto como el tecnológico. Las grandes firmas ligadas a la IA dominan con puño de hierro el panorama bursátil mundial y, con valoraciones de más de cuatro billones de dólares, suponen una parte creciente del pastel bursátil mundial. Sus exigentes valoraciones y sus inversiones de centenares de miles de millones las han expuesto, ya desde el arranque de año con DeepSeek, a algunos de los más sonados sustos del mercado. Su balance anual es en general positivo, aunque solo brillan Nvidia (+40%) y Google (+65%).

El mayor susto, con todo, llegó la noche del 2 de abril, cuando todo parecía cambiar. Trump anunció los mayores aranceles desde la Gran Depresión y provocó un desplome histórico de los mercados. La posterior marcha atrás despejó el camino de las subidas. De Gregorio señala tres factores que han permitido la remontada. El primero, la abundante liquidez en manos de los inversores, que amplifica las subidas y limita los descensos. “El dinero en circulación se encuentra en máximos históricos. Esto ha apoyado la inversión en activos de riesgo, permitiendo comprar cuando el mercado corregía”, señala. El segundo factor tiene que ver con los beneficios empresariales, que son los que en última instancia justifican las valoraciones. “Han estado por encima de lo previsto”, apunta el gestor, con crecimientos del 12% en Wall Street y del 9% en Europa. El tercero no ha llegado hasta el último trimestre del año, con los descensos de los tipos de interés en EE UU. Los tres factores han alimentado la fiebre bursátil en Wall Street focalizada en la IA. En España la receta de éxito del mercado ha sido, pese a contener los mismos ingredientes, algo distinta.

Desenfreno en el sector bancario

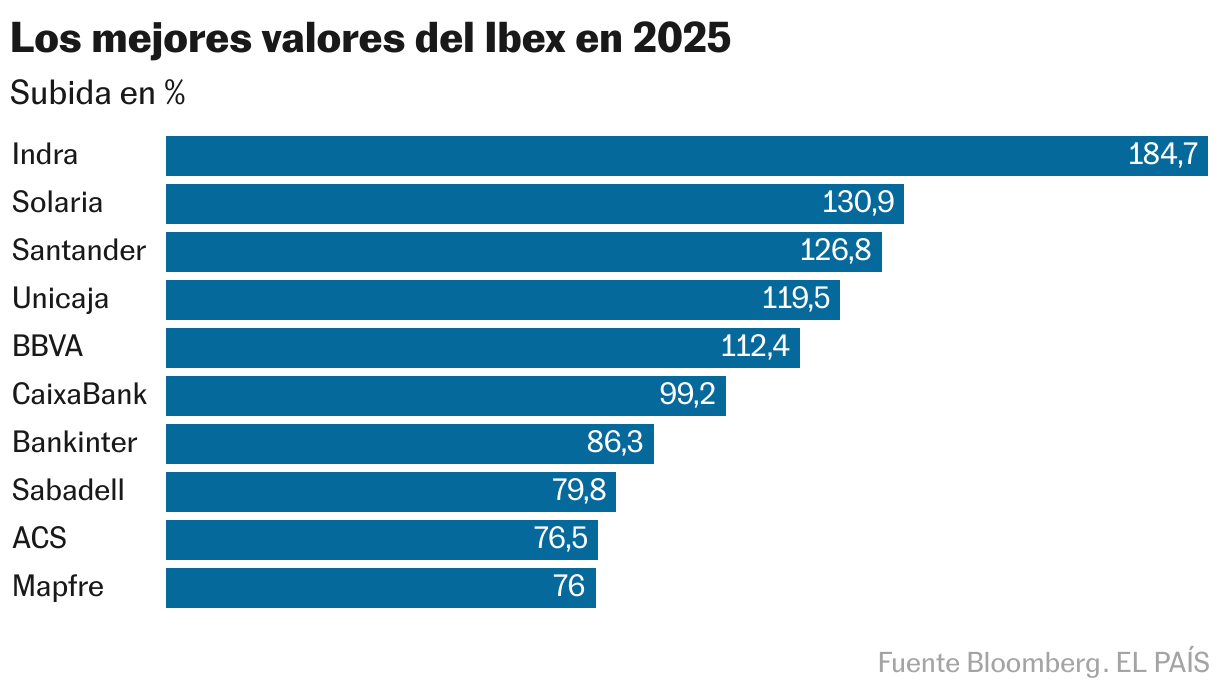

Indra (184%) y Solaria (132%) han sido los dos valores más alcistas del Ibex en el año, pero el excelente comportamiento del mercado español tiene nombre de banco. El Santander, el BBVA y Unicaja han duplicado su valor en los últimos 12 meses, CaixaBank está a punto mientras Bankinter y Sabadell han avanzado cerca del 80%. El sector ha batido récords de beneficio (entre enero y septiembre la gran banca ganó 25.417 millones) y de dividendo (solo Sabadell este año ha pagado más de 1.100 millones, por los 3.400 millones de Santander) a pesar de las bajadas de tipos del BCE, superando de largo los pronósticos de los expertos más optimistas. “Después de la crisis financiera, el sector ha cambiado. Los bancos ahora son rentables, eficientes y más solventes. El descuento que arrastraban no estaba justificado”, sostiene Ignacio Cantos, director de inversiones de Atl Capital. Con los ascensos de los últimos meses, el peso del conjunto de las entidades en el índice alcanza ya el 40%, frente al 30% de hace tres años.

Destacan las subidas de las empresas de infraestructuras como ACS (75,2%), la energética Iberdrola (38,8%) e Inditex. La mayor empresa textil del mundo ha disipado las dudas del arranque de año. Tras meses descolgada de la tendencia alcista del Ibex 35, Inditex ha logrado remontar el vuelo, cierra el año con una subida superior al 13,5% y marca nuevos máximos históricos, con sus acciones al filo de los 57 euros. En la otra cara de la moneda se sitúan el flamante estreno bursátil de 2024, la cosmética Puig (-16,6%), y Telefónica (-11%) que ha sido incapaz de seducir al mercado con su plan estratégico.

La buena marcha del mercado español no se limita a la Bolsa: la prima de riesgo de la deuda española (calculada por el diferencial entre los intereses con la deuda alemana, la referencia en la eurozona) se sitúa por debajo de los 50 puntos básicos, el nivel más bajo desde 2008. Una mejora en la que son claves la buena marcha de la economía y las mejoras de calificación por parte de S&P, Moody’s y Fitch.

En el resto de Europa, los mercados han logrado sobreponerse a la guerra comercial gracias a las mejores perspectivas de crecimiento. En este caso, la clave ha sido el plan alemán destinado a modernizar las infraestructuras y reforzar la seguridad. La medida, que ha requerido un cambio constitucional, ha generado grandes expectativas. Las promesas de un mayor gasto en defensa ha permitido subidas en vertical de compañías como Rheinmetall, que se dispara el 152% en Bolsa.

La previsión de una Europa que crece más combinada con los recortes de tipos en EE UU, los ataques a la independencia de la Fed y el elevado déficit estadounidense han propulsado al euro contra el dólar un 14%. “Tras años de fortaleza excepcional, el dólar se enfrenta a riesgos estructurales”, señalan desde Capital Group. Aunque la hegemonía del billete verde no corre peligro, en momentos de mayor inestabilidad los inversores han preferido aumentar sus tenencias de oro. Esta corriente, reforzada por el auge de los fondos cotizados, ha impulsado la revalorización del metal amarillo en más del 68%, su mejor año desde 1979, y ha permitido superar los 4.500 dólares por onza.

Política monetaria e IA seguirán marcando el rumbo

Las perspectivas para 2026 incorporan dosis de un optimismo moderado. Se espera que la economía siga mostrando señales de resiliencia, con previsiones de crecimiento en torno al 2% para Estados Unidos y del 1% para Europa. Este escenario debería trasladarse a una mejora de los beneficios empresariales y servir de apoyo para prolongar el rally de las Bolsas. Sin embargo, no todo es favorable. Las exigentes valoraciones, especialmente en el sector tecnológico, unidas al exceso de confianza que sobrevuela los mercados, son vistas por muchos analistas como una amenaza. La inteligencia artificial, las decisiones de la Reserva Federal y la evolución de las relaciones comerciales son las grandes incertidumbres.

Andrew Heiskell, estratega de renta variable en Wellington Management, descarta la idea de una burbuja como la vivida a comienzos de siglo. “A diferencia de la financiación impulsada por la deuda en las telecos a finales de los 90, el grueso de las inversiones en IA se ha sufragado con flujos de caja, aunque esta tendencia empieza a cambiar. Desde el punto de vista de las valoraciones, las grandes tecnológicas están muy por detrás de sus homólogas del siglo pasado, cuya burbuja explotó en parte por el aumento de los tipos de interés. Pero esta vez la Fed está relajando su política monetaria”, señala.

Esta tendencia podría acelerarse con el cambio de presidencia de la Fed. Todos los sondeos apuntan al actual director del Consejo Económico Nacional, Kevin Hassett, como posible próximo presidente, que ya ha reconocido que tendrá muy en cuenta los deseos de Trump. La rebaja de tipos en Estados Unidos ha sido un factor clave para prolongar las subidas de las Bolsas en la recta final de año. Pero, con los índices en máximos, el margen de error es muy reducido. Los temores inflacionistas, cuando aún se desconoce el impacto real de los aranceles sobre la economía o los precios, son un factor de riesgo de primer orden, y las amenazas a la independencia de la Fed no son de ayuda.

Otro riesgo que planea sobre el mercado es que los inversores duden de la rentabilidad de las masivas inversiones de las tecnológicas en centros de datos para entrenar los modelos de IA, como apuntan tanto los analistas de Bankinter como de Wellington Management. Oracle ya lo está sufriendo en sus propias carnes. Unas decepcionantes ventas el último trimestre combinadas con una fuerte inversión se han traducido en una caída de más del 40% desde los máximos registrados el pasado septiembre. Por su parte, Meta, que redujo su beneficio un 83%, cede más de un 12% en apenas dos meses. Ahora bien, mientras esas dudas se concretan o no, la IA sí tiene una sed insaciable de energía eléctrica, como destaca Ignacio Cantos, que espera que las empresas del sector, como Iberdrola o Solaria, sigan ocupando un papel destacado

La geopolítica y la guerra comercial, dos factores indisociables bajo el mandato de Trump, son focos de tensión que se han apaciguado, pero no han desaparecido. Thomas Hempell, responsable de macroeconomía e investigación de mercados en Generali Asset Management, califica de frágiles los acuerdos alcanzados entre EE UU y sus principales socios comerciales. “Es poco probable que el comercio mundial se tambalee, pero las décadas de integración global profunda como motor del crecimiento mundial han llegado claramente a su fin”, añade.

El rally de 2025 deja una enseñanza clara: el mercado no premia las narrativas más ruidosas, sino la combinación de liquidez, beneficios y política monetaria. España y Europa han sabido capitalizar un cambio de ciclo que hace un año parecía improbable, mientras los inversores, empujados por la euforia, avanzan ahora por un terreno cada vez más estrecho. El desafío para 2026 será distinguir entre crecimiento sostenible y exceso de confianza, en un entorno donde cualquier error de cálculo —de la Fed, de la política comercial o de la propia fe en la IA— puede alterar el guion. Porque si algo ha demostrado este año es que, en Bolsa, la única certeza es que nada está escrito.