La nueva ofensiva arancelaria de Donald Trump vuelve a agitar los mercados financieros y a impulsar a los inversores a la búsqueda de refugio para su capital. El movimiento no está siendo ni mucho menos como el registrado en la mal llamada jornada del Día de la Liberación proclamado por Donald Trump el pasado abril pero hay un activo que asiste al nuevo entorno de incertidumbre desde una suerte de pedestal ya reservado a muy pocos. Se trata del franco suizo, uno de los escasos rincones del mercado —junto al oro— que procura cierta protección al inversor, mayor incluso que la del metal dorado, que también ha caído presa de la volatilidad en este caótico inicio de año.

El franco suizo resiste en zona de máximos de más de una década frente al dólar y el euro, aunque también encierra un riesgo creciente, el de una súbita depreciación si el Banco Nacional de Suiza interviene para desinflar en encarecimiento de su divisa. Una moneda fuerte tiene un claro reverso negativo: resta competitividad a las exportaciones suizas y empuja la inflación a la baja en un país que ya tiene los tipos de interés al cero y que se resiste a regresar al territorio del precio del dinero en negativo. La autoridad monetaria suiza afronta por tanto el dilema de aquellos que pueden morir de éxito, el de permitir una deflación que acabe conduciendo a la recesión o adentrarse en los tipos de interés negativos, desde el nivel actual de cero, con el coste que ello supone para el ahorro y para la poderosa industria financiera helvética.

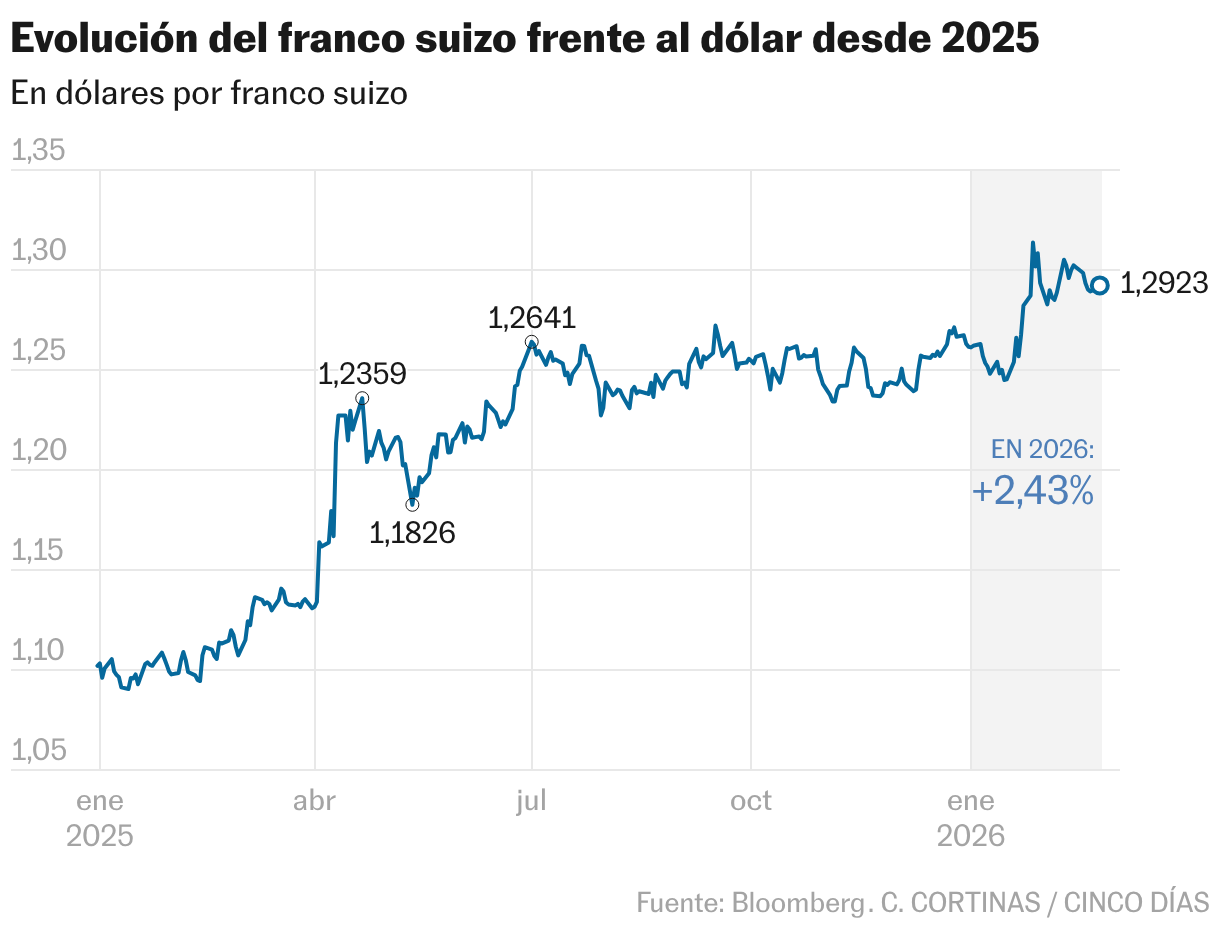

El franco suizo se ha apreciado en lo que va de año el 2,3% frente al dólar y cerca del 2% frente al euro. Se mueve en las 0,77 unidades por dólar y en las 0,91 unidades por euro, muy cerca de los máximos históricos de 2015, cuando el Banco Nacional de Suiza se adentró en los tipos por debajo de cero. La reciente apreciación del franco frente al dólar no ha sido tan intensa como la registrada tras el anuncio de los aranceles “recíprocos” de Trump en abril de 2025, cuando el Banco Nacional de Suiza adquirió 5.100 millones de francos en divisas para frenar su ascenso. Durante las dos semanas siguientes al supuesto “día de la liberación”, el franco suizo se apreció de forma fulminante desde el entorno de las 0,90 unidades por dólar a las 0,80 unidades.

El actual nivel de precios del franco acerca a la autoridad monetaria a la zona de intervención en el mercado de divisas. La otra alternativa para detener el rally sería un recorte de tipos, hasta dejarlos por debajo del cero, una opción que el propio Banco Nacional de Suiza descarta. También los analistas, que coinciden en la persistente fortaleza estructural del franco suizo.

“El franco suizo es y probablemente seguirá siendo una de las principales monedas refugio a nivel mundial. La estabilidad política, la baja deuda pública, el persistente superávit por cuenta corriente, la baja inflación y, lo que es más importante, la credibilidad y la independencia del Banco Nacional Suizo respaldan ese estatus”, defiende Gregor Kapferer, jefe de bonos suizos y globales de Vontobel. Para Citi, el franco suizo es la divisa mundial que más claramente ostenta el estatus de refugio. El banco estadounidense destaca que a favor del franco suizo juegan un superávit por cuenta corriente, que refleja principalmente la balanza comercial de Suiza; unas condiciones fiscales sólidas y una alta calificación soberana, y una baja inflación, que contribuye a no perder poder adquisitivo. De hecho, la inflación suiza sigue siendo muy baja, coincidiendo con la apreciación del franco. No hay que olvidar que cuando una moneda se fortalece, se abaratan las importaciones, lo que contribuye a debilitar los indicadores de inflación. Es precisamente la situación que afronta ahora la zona euro y que, de apreciarse aún más la divisa comunitaria, podría forzar al BCE a una rebaja de tipos.

En su pasada reunión de diciembre, el Banco Nacional de Suiza decidió dejar los tipos de interés en el cero y no se espera los toque en su próxima cita de marzo. Por su parte, los precios subieron en enero el 0,1%, mientras que el PIB suizo creció en el cuarto trimestre de 2025 el 0,2%, frente a la contracción del 0,5% del trimestre anterior. El dato está ajustado con los valiosos ingresos que aporta a la economía suiza el hecho de ser la sede de los grandes organismos internacionales del deporte, como la FIFA, la UEFA y el Comité Olímpico Internacional. Así, los indicadores de PIB de Suiza desestacionalizan el efecto de los grandes eventos deportivos.

“Con solo un 0,1% interanual de inflación en enero, el principal riesgo para la economía suiza es caer en un escenario deflacionista similar al que vivió Japón en el pasado. Uno de los catalizadores de un escenario tan negativo sería una apreciación adicional del franco suizo”, advierte Jean-Marc Guillot, responsable de tesorería y divisas de Edmond de Rothschild. La autoridad monetaria suiza es optimista y estima que la inflación del país subirá a una media del 0,4% en la segunda mitad del año, un ascenso que sin duda le quitaría presión para recortar los tipos de interés y serviría de freno al alza de la divisa.

Guillot añade que el Banco Nacional Suizo está sin duda vigilando de cerca los actuales niveles de cotización del franco suizo y podría intervenir pronto. Y apunta a las 0,76 unidades por dólar y las 0,91 unidades por euro como zonas críticas, muy cerca ya de los récord de enero de 2015 —con la rebaja de los tipos al -0,75% y la retirada del tipo de cambio fijo frente al euro—, en los 0,74 y 0,85 respectivamente.

Derek Halpenny, responsable de mercados globales en Europa para la entidad japonesa MUFG, cree que el franco suizo está ya de hecho en zona de intervención para el Banco Nacional de Suiza. “El SNB se encuentra en una posición difícil, en la que una política de intervención o de recorte de los tipos de interés hasta territorio negativo probablemente no disuadiría en gran medida de nuevos flujos hacia valores refugio en caso de que se produjera un futuro episodio de aversión al riesgo. Dicho esto, el SNB no puede quedarse de brazos cruzados mientras el objetivo de inflación se aleja cada vez más”, explica Halpenny.

La actuación directa en el mercado podría suponer también una corrección, aunque sin llegar a cuestionar el papel de refugio de la divisa helvética. “Las intervenciones cambiarias son la principal herramienta del Banco Nacional de Suiza para frenar la abrupta apreciación del franco, mientras que nuevos recortes de tipos parecen improbables en el contexto actual. Prevemos que el franco suizo se consolidará, pero hemos revisado nuestra proyección frente al euro a 0,93 durante los próximos 12 meses”, explica Sophie Altermatt, analista de Investigación Económica de Julius Baer. Para Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, la apreciación del franco suizo continuará a largo plazo, “dados los beneficios estructurales relativos de la economía suiza, junto con sus elevados superávits por cuenta corriente y una sólida posición neta de inversión internacional“.