La vivienda, el principal activo patrimonial de los hogares españoles, dibuja una fotografía nítida de la desigualdad. Si el valor conjunto de las casas de uso residencial cupiera en solo una tarta, las porciones y su reparto se encontrarían muy lejos de una división equitativa. El 10% de las familias más ricas se llevaría el 42% del pastel, lo que equivale, en dinero contante y sonante, a unos 2,6 billones de euros. En el otro extremo de la mesa, la mitad más pobre del país apenas alcanzaría a quedarse con un 12,5%, unos 776.000 millones.

La comparación no deja lugar a dudas. El valor inmobiliario acumulado por el 10% más rico de España triplica con mucha holgura el que suma toda la mitad más pobre del país. Y no es una anomalía puntual ni una foto tomada en un momento excepcional del mercado. Los datos, correspondientes a la primera mitad de 2025, son la confirmación de una dinámica que se repite año tras año y que sitúa a la vivienda como uno de los grandes motores de la brecha patrimonial. Una brecha, además, que se va haciendo más profunda con el paso del tiempo.

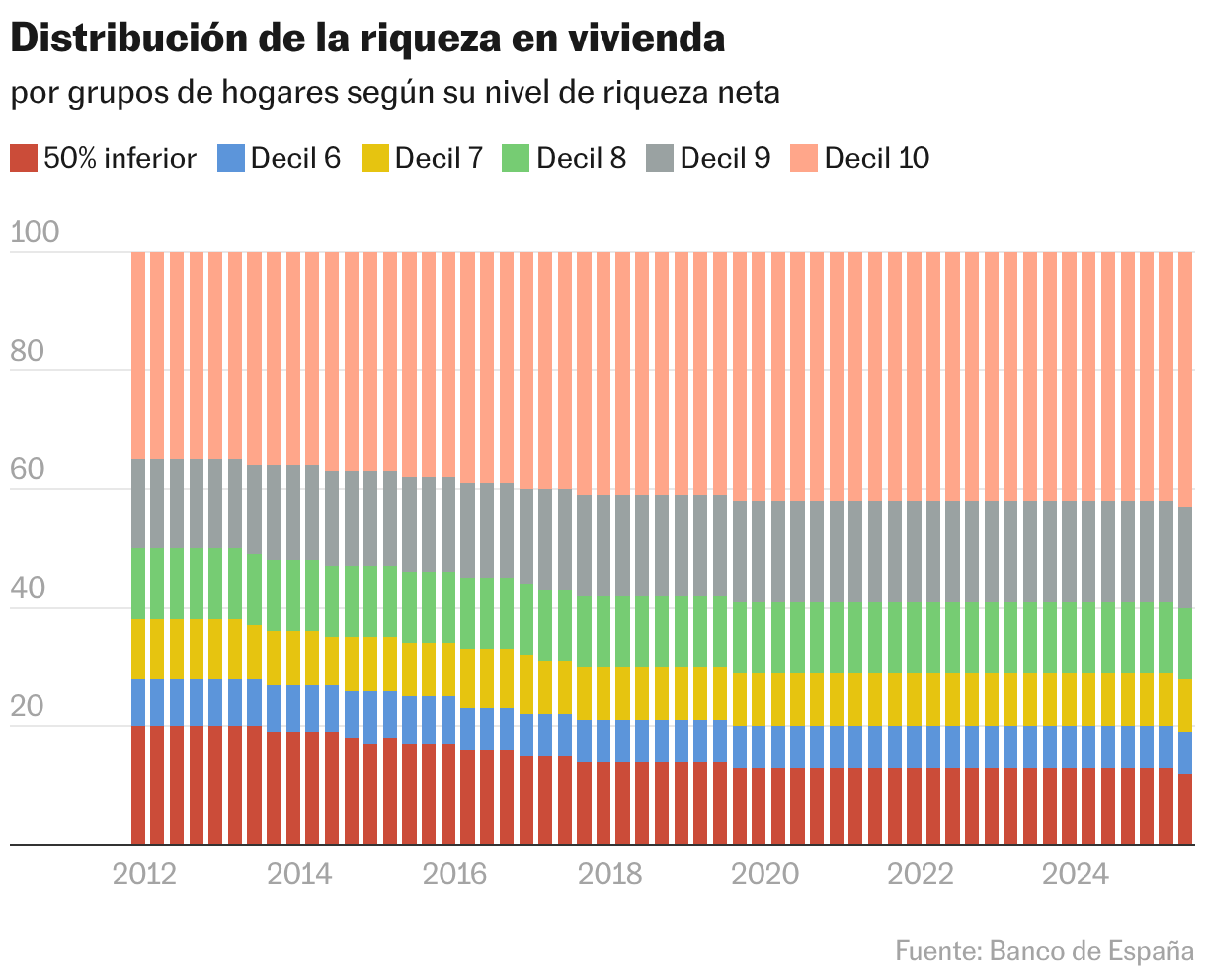

Los datos los proporciona el Banco de España en su estadística experimental sobre la distribución de la riqueza entre los hogares, publicada por primera vez este jueves. La herramienta ofrece información sobre la distribución de la riqueza neta y sus distintos componentes ―como la deuda o la riqueza en vivienda― entre los distintos grupos de hogares, clasificados según variables como su nivel de riqueza neta, la situación laboral o el régimen de tenencia de la vivienda.

El supervisor bancario define la riqueza en vivienda como el conjunto de los activos inmobiliarios destinados al uso residencial, tanto dentro como fuera del territorio nacional. En el año 2011, cuando la estadística echa a andar, el 10% más acaudalado concentraba el 34,3% del valor de todas las casas, por lo que su peso ha crecido en 7,5 puntos. El 50% más pobre, por su parte, ha hecho el camino inverso, al pasar de una participación del 20,6% a otra del 12,5%. Este grupo también ha perdido en términos absolutos, al descender desde los 852.000 millones hasta los 776.000 millones de euros.

El Banco de España divide a los hogares en diez grupos iguales según su nivel de riqueza neta, del más pobre al más rico. A los primeros cinco los agrupa en el 50% más pobre y el resto se reparte entre los distintos deciles de la parte alta de la distribución. En ellos se observan comportamientos dispares. Los deciles sexto, séptimo y octavo pierden peso de manera testimonial en el reparto de la tarta a lo largo de la serie, mientras que la concentración de la riqueza en vivienda se acelera de forma progresiva en el noveno grupo y, sobre todo, en la cúspide.

El decil sexto, por ejemplo, pasa de representar el 8% de la riqueza en vivienda al 7,3%; el séptimo, del 9,8% al 9,4%; y el octavo cae una décima, desde el 11,9% al 11,8%. Todos ellos, eso sí, ganan cuando se analiza la riqueza en euros. El noveno decil, que agrupa a los hogares de alto patrimonio inmediatamente anteriores a la élite, concentra ya una porción muy relevante del valor total de las viviendas y aumenta su peso desde el 15,4% al 17,2%. En términos absolutos, su riqueza en vivienda pasa de 638.000 millones de euros a cerca de un billón.

Acciones y fondos, en la élite

La concentración no se limita a la vivienda. Los datos del Banco de España permiten descomponer la riqueza de los hogares en otras variables y grandes bloques patrimoniales y el patrón, con matices, se repite en buena parte de ellos. El décimo decil, el de los hogares más ricos, es claramente mayoritario en los activos financieros con mayor potencial de rentabilidad, como las acciones cotizadas o la participación en fondos de inversión.

En el caso de las acciones cotizadas, el peso del 10% más acaudalado resulta abrumador. Este grupo concentra en torno al 86% del valor total (unos 141.000 millones), muy por encima del resto de deciles, que apenas logran una presencia residual en este tipo de activos. Una dinámica similar se observa en las participaciones en fondos de inversión, donde el último decil acapara aproximadamente el 85% del total (alrededor de 459.000 millones de euros), reflejo de un papel dominante en los mercados financieros.

Lo mismo sucede con la variable que analiza la riqueza empresarial, en la que se incluye la suma del valor de los negocios por cuenta propia, más el valor de las acciones y participaciones no cotizadas. El 10% más rico acumula aquí 1,2 billones de euros, el 78% de todo el valor.

Un reparto menos divergente, aunque también desigual, se encuentra en los depósitos, que son activos financieros como las cuentas corrientes bancarias o los depósitos de ahorro y a plazo. El 10% más rico atesora el 40% del valor total, mientras que el 50% más pobre dispone de otro 15%. Algo parecido sucede con la deuda, donde se incluye la suma del valor de todos los préstamos hipotecarios y resto de créditos contraídos por los hogares con instituciones financieras. El 50% más pobre cuenta con el 33% del total, y el 10% más rico, con el 21,6%.

Al analizar la totalidad de la riqueza neta (descontando el pasivo), el supervisor bancario pone sobre la mesa una fotografía habitual y que ha ido a más con el paso de los años. El 10% de la cúspide atesora el 53,5% de los activos, lo que suma unos 4,8 billones de euros. El noveno decil, inmediatamente anterior, se lleva otro 15%. Por su parte, la mitad de los hogares más pobres dispone únicamente del 8,6% de la riqueza, el equivalente a 779.000 millones de euros.