La guerra en Oriente Próximo ha convertido al petróleo en una pieza central de la geopolítica mundial. El cierre del estrecho de Ormuz, por donde circula el 20% del petróleo consumido en el mundo, ha disparado los precios. Además, las preocupaciones por un contexto de escasez han obligado a las mayores economías a coordinarse para liberar parte de sus reservas estratégicas. La Agencia Internacional de la Energía (AIE) pondrá en marcha la mayor intervención de su historia. Hasta 400 millones de barriles estarán a disposición del mercado por parte de los 32 países miembros. Pese al acuerdo, entre los inversores persisten las dudas sobre el ritmo, la duración y la eficacia de esta medida. El barril de brent, de referencia en Europa, ha vuelto a escalar al filo de los 100 dólares.

¿Por qué sube el precio del petróleo?

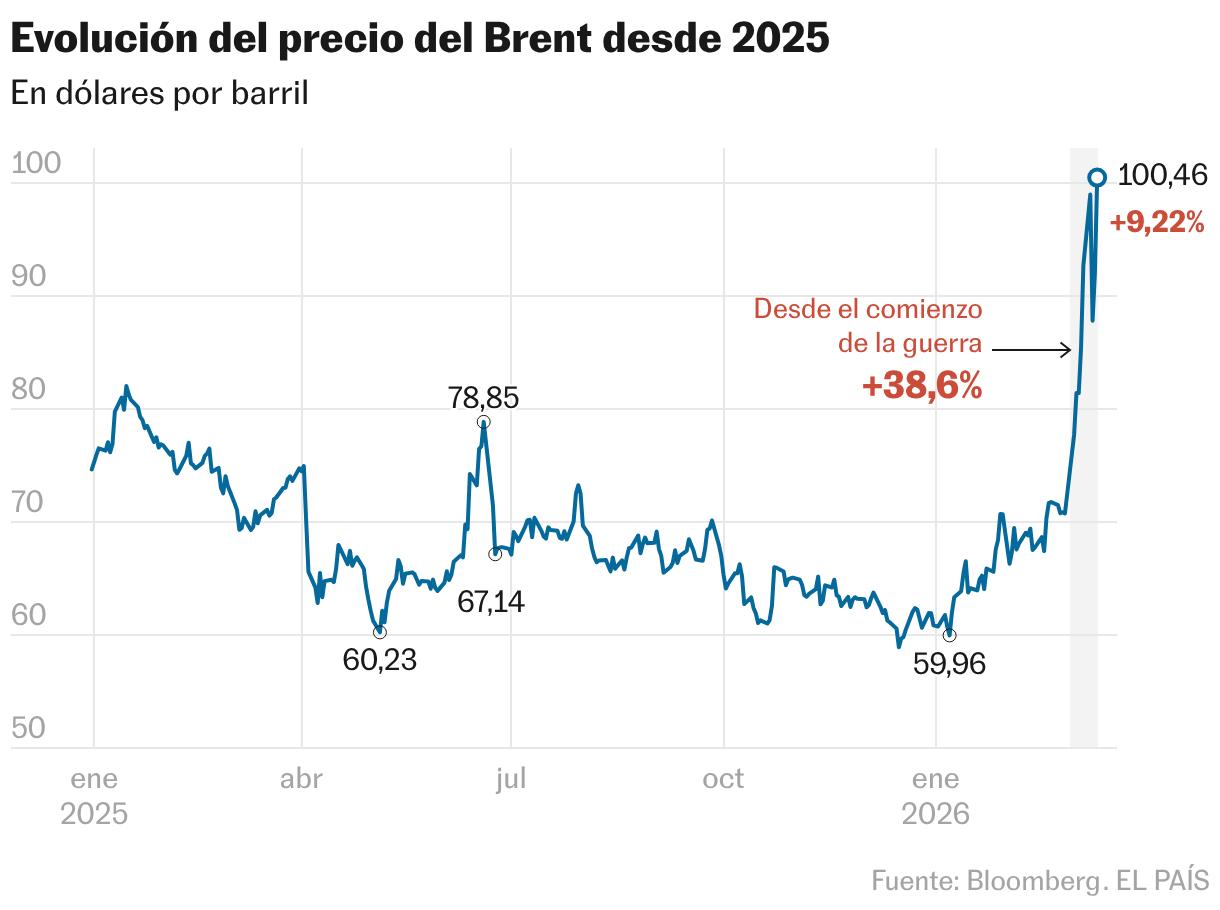

El mercado ha reaccionado con escepticismo al acuerdo de liberación de reservas. El petróleo brent, de referencia en Europa, sube más de 9% y se negocia en el entorno de los 100 dólares por barril. Según Norbert Rücker, director de investigación económica de Julius Baer, “el mercado del petróleo está poco impresionado por las liberaciones anunciadas de reservas estratégicas. Los precios actuales reflejan sobre todo la incertidumbre geopolítica y la prima de riesgo asociada al conflicto”.

Aunque los inventarios de los 32 países miembros de la AIE están bien abastecidos —la mayoría dispone de existencias para aguantar más de 100 días sin recibir nuevos suministros—, la paralización de los flujos por Ormuz y los ataques recientes a petroleros mantienen la presión. “El mercado sigue subiendo. La pregunta es si el crudo llegará a tiempo y en cantidad suficiente para satisfacer la demanda hasta que se reanuden los flujos”, explican los expertos en materias primas de ING.

¿Cuánto crudo se liberará?

La AIE ha acordado poner en el mercado 400 millones de barriles, la mayor intervención coordinada de su historia. Cada país decide cuánto aportará y cómo, dependiendo de su tamaño, capacidad y reservas disponibles.

Todavía no se han detallado las cifras con la contribución de cada país, lo que añade incertidumbre al mercado, pero los expertos calculan que Estados Unidos puede liberar 172 millones de barriles. Japón ha anunciado que puede contribuir con 80 millones y Corea del Sur, con 22,5 millones. Alemania ha avanzado que pondrá 19,5 millones de barriles; Reino Unido, otros 13,5 millones; Francia, 14,5 millones y España, otros 11,5 millones. Solo entre los siete países ya se alcanzarían 333,5 millones de barriles de petróleo, un 83% del objetivo conjunto. Incluso la India, que no forma parte de los 32 miembros de la AIE, ha aplaudido esta medida y se ha mostrado abierta a sumarse.

¿A qué ritmo llegarán esos barriles?

Es otra de las cuestiones sobre las que la AIE todavía no ha dado detalles y la respuesta es crucial. Los analistas consideran que el ritmo de liberación es más relevante que el volumen total de barriles que se vayan a inyectar en el mercado, porque solo el flujo diario puede influir realmente en los precios mientras dure el bloqueo en Ormuz.

“Los 400 millones de barriles representan alrededor de solo cuatro días de la demanda mundial diaria total de petróleo”, advierten los expertos de MUFG. Para ponerlo en contexto, antes del conflicto, por Ormuz circulaban unos 20 millones de barriles diarios de petróleo y productos derivados. Si los países liberan 100 millones de barriles en un mes, el flujo diario sería de apenas 3,3 millones de barriles, insuficiente para cubrir el déficit total, aunque podría aliviar temporalmente los precios y dar margen a reorganizar la logística del mercado.

“El problema es que el flujo diario de la liberación representaría solo alrededor del 20% del suministro perdido por Ormuz. Además, según el Departamento de Energía estadounidense, normalmente se tardan unos 13 días desde que se aprueba la liberación hasta que el petróleo empieza a llegar al mercado, lo que añade cierta fricción”, destacan los analistas de UBS.

Hay que tener en cuenta que el petróleo acumulado por los países está pensado para amortiguar crisis temporales, no para sustituir un flujo constante. La liberación de reservas es un colchón de seguridad mientras se busca restablecer los flujos por el estrecho de Ormuz. Esto refuerza la idea de que el efecto inmediato en los precios dependerá más de la rapidez de llegada del petróleo al mercado y de la logística de transporte que del volumen anunciado.

¿Importa dónde se liberen?

Sí, la eficacia de la liberación depende tanto del origen como de la logística de transporte. Los barriles de petróleo pueden tardar días o semanas en llegar a los mercados más afectados. Por eso, aunque se liberen 400 millones de barriles, el efecto sobre los precios depende de la capacidad de enviarlos a las rutas críticas.

La interrupción de Ormuz bloquea la mayor parte del comercio hacia Asia y Oriente Medio. El crudo que provenga de Europa o América tardará días en llegar a las refinerías asiáticas, las más afectadas por el bloqueo, lo que limita el impacto inmediato sobre los precios en esa región. Además, lo importante no es tanto el crudo en sí, como los productos derivados del petróleo, como gasóleo, gasolina o queroseno, que son los que realmente se utilizan en la industria. Más allá del tiempo necesario para contar con la disponibilidad de crudo, se necesita margen para refinarlo y producir estos combustibles.

¿Lograrán estabilizar el mercado?

Sí, pero solo temporalmente. Las reservas estratégicas sirven para amortiguar crisis temporales, no para resolver interrupciones prolongadas. “Podría haber un alivio temporal en los precios del petróleo en el corto plazo, pero mientras el estrecho de Ormuz permanezca de facto cerrado, el riesgo sigue sesgado al alza”, exponen los analistas de UBS. A ellos se suman los estrategas de Citi: “Mientras el conflicto militar continúe, esperamos precios más altos ante la escasez prolongada, lo que respalda nuestro nuevo rango de precio base entre 80 y 100 dólares el barril para las próximas dos semanas”.

Si el bloqueo se prolonga, el brent podría escalar hasta 150 dólares, advierten algunos bancos, y el impacto podría extenderse a la inflación, el crecimiento europeo y la estabilidad financiera global. En el escenario más probable, los recortes de producción alcanzarían su máximo esta semana y los flujos podrían normalizarse hacia finales de mes, aliviando parcialmente la presión sobre los precios.

¿Qué ocurrirá cuando se agoten los 400 millones de barriles?

Las reservas son un instrumento temporal, no una fuente permanente de suministro. Si la crisis se prolonga, los gobiernos tendrán que decidir entre agotar más reservas —los países miembros de la AIE cuentan con más de 1.800 millones de barriles de petróleo entre las reservas nacionales y las que atesora la industria— o buscar fuentes alternativas de petróleo.

Algunos de los miembros de la organización, como Estados Unidos, Noruega, México o Canadá, son productores de petróleo. La duda que genera es, de nuevo, el ritmo de producción y acopio. “[El riesgo] nunca ha sido tan grande como ahora. Analistas externos evalúan que Japón podría extraer 4,9 millones de barriles al día y Corea del Sur 4,8 millones, sobre el papel. Sin embargo, la capacidad de extracción de EE UU ya está en un nivel bajo y los trabajos de reparación y mantenimiento podrían hacer que la tasa máxima de extracción esté cerca de 1 millón de barriles al día por ahora”, valoran los analistas de Citi.

De momento, la medida de liberar reservas es un indicador político y calmante para los mercados, mientras se espera que se reanude el tráfico por Ormuz. La duración del bloqueo en el estrecho es la gran incógnita. Tras los ataques recientes a petroleros, persiste la incertidumbre geopolítica. El estrecho es una arteria crítica para el 25% del comercio mundial de petróleo por vía marítima, y mientras siga bloqueado, los precios incorporarán una prima de riesgo elevada. Los analistas de ING esperan que los flujos se reanuden gradualmente, pero advierten que cualquier escalada militar podría extender la crisis.