La inteligencia artificial (IA) domina este años los mercados bursátiles y apunta a seguir haciéndolo en 2026. Los inversores se han rendido con euforia a las promesas de productividad de esta nueva tecnología, pese a que también haya dudas sobre la rentabilidad futura de las ingentes inversiones que se están comprometiendo. ACS es ejemplo de tantas empresas que han ligado su negocio al desarrollo de la IA, lo que se refleja en un rally alcista que, como el de los propios valores tecnológicos, también sufre sobresaltos. Después de todo, ACS tiene una importante exposición de su negocio a la tecnología: el 16% de los proyectos que tiene en cartera y adjudicados son de infraestructura para centros de datos, siendo la proporción más elevada junto con edificación general, que ocupa otro 16% de dicha cartera.

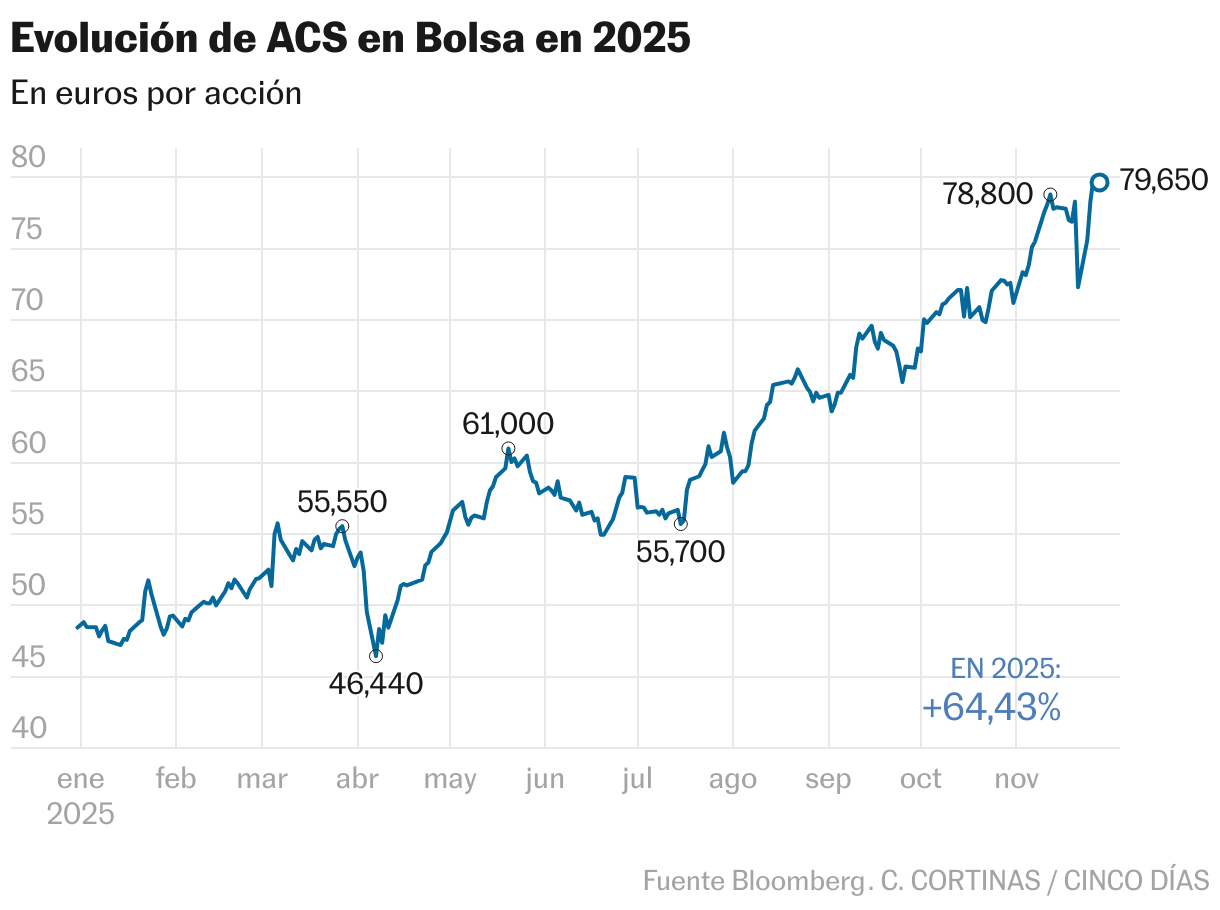

En el ir y venir de expectativas entorno a la inteligencia artificial, ACS no solo se ha recuperado de la última muestra de excepticismo del mercado ante el bum tecnológico, sino que ha logrado batir esta semana máximos históricos. Roza los 80 euros y acumula una ganancia del 65% en 2025. La recuperación de la cotización de ACS en la última semana también ha estado reforzada por Bernstein, que ha elevado el precio objetivo el 60%, hasta los 94,60 euros, y la recomendación a comprar. La mejora obedece a la “atractiva valoración”, respaldada por un “convincente perfil operativo y estratégico”, su “notable transformación estratégica” y “la renovada confianza de los inversores”.

La decisión de la firma contrasta con el consenso que recoge Bloomberg, con una valoración de 72,86 euros que se ha quedado por debajo del precio actual. La mayoría de consejos son de mantener, con el 68,6%, con el 21% de compra y el 10,4% de venta.

Al calor de la inteligencia artificial, ACS ha hecho una apuesta decidida por el negocio de los centros de datos. En el Investor Day lo situó “como uno de los principales motores de creación de valor del plan estratégico”. Además, acaba de firmar un acuerdo con el fondo GIP, de BlackRock, para la creación de una sociedad conjunta al 50% “destinada a la promoción, construcción, desarrollo, operación y comercialización de una capacidad inicial de 1,7 GW en centros de datos (que ya está en desarrollo), con un objetivo de alcanzar los 3 GW para 2030” en Europa, EE UU y Australia.

Ignacio Cantos, director de inversiones de Atl Capital, hace una reflexión sobre la dimensión que puede adquirir esta actividad en la empresa española: “Si la previsión de OpenAI es un consumo de energía eléctrica en 2033 de 250 GW, que es más que toda la India (223 GW) o Alemania (57 GW), está claro el potencial de este tipo de infraestructuras, si se cumplen las expectativas”.

Así, “el enfoque de ACS hacia el sector de la IA y las infraestructuras de centros datos supone una clara diferenciación frente a muchos de sus rivales, lo que podría seguir alimentando un mejor comportamiento en sus números y cotización. Sin embargo, el negocio tradicional de construcción es muy cíclico y de márgenes cada vez más estrechos, por lo que vemos poco atractivo de largo plazo frente a otras opciones”, explica Antonio Aspas, socio cofundador y consejero de Buy & Hold.

Para Divacons AlphaValue, “la combinación de Turner, la filial en EE UU, con un mayor margen en infraestructura digital y semiconductores, la posición en proyectos alemanes de energía y transporte, y la exposición de Cimic a defensa y sanidad amplían el perfil de crecimiento”.

Mientras, Intermoney Valores califica de “ambiciosos” los números aportados por ACS en cuanto a perspectivas, como alcanzar en 2025 los objetivos fijados para 2026, tales como unos ingresos de 48.000 millones y un beneficio neto de más de 850 millones, o duplicar su capitalización actual para 2030. “Existe un precedente en que unas guías agresivas por parte del grupo se cumplen, y anticipadamente”, añade la firma.

Ángel Pérez, de Renta 4, expone que “el posicionamiento geográfico y operativo, así como una cartera en niveles máximos, junto con los distintos planes de infraestructuras de los que podría verse beneficiada, nos llevan a ser optimistas de cara a la obtención de relevantes crecimientos en los negocios en los próximos años, con mejoras en los márgenes del grupo pese a la adecuación de los proyectos a un menor riesgo”.

Una escalada en Bolsa con una alta caída de la contratación

Dividendo. Desde la presentación del plan estratégico en abril de 2024, ACS ha repartido cerca de 3,5 euros por acción y ha alcanzado una revalorización bursátil superior al 100%. Con la cotización actual, ofrece un cupón del 2,52%. “A priori no consideramos cambios en su actual política de dividendos (creciente desde los 2,01 euros pagados en 2024, con programa de recompras adicional). ACS presenta un atractivo potencial a largo plazo y un sólido balance que permite dividendos razonables”, explica Ángel Pérez, de Renta 4.

Negocio. ACS acumula una de las mayores rentabilidades de 2025, pero el volumen de contratación no está a la par. Según los datos de BME, este ejercicio se han intercambiado 83 millones de acciones, lo que supone el 47% menos que en 2024 y la cuantía más baja de los últimos cinco años.