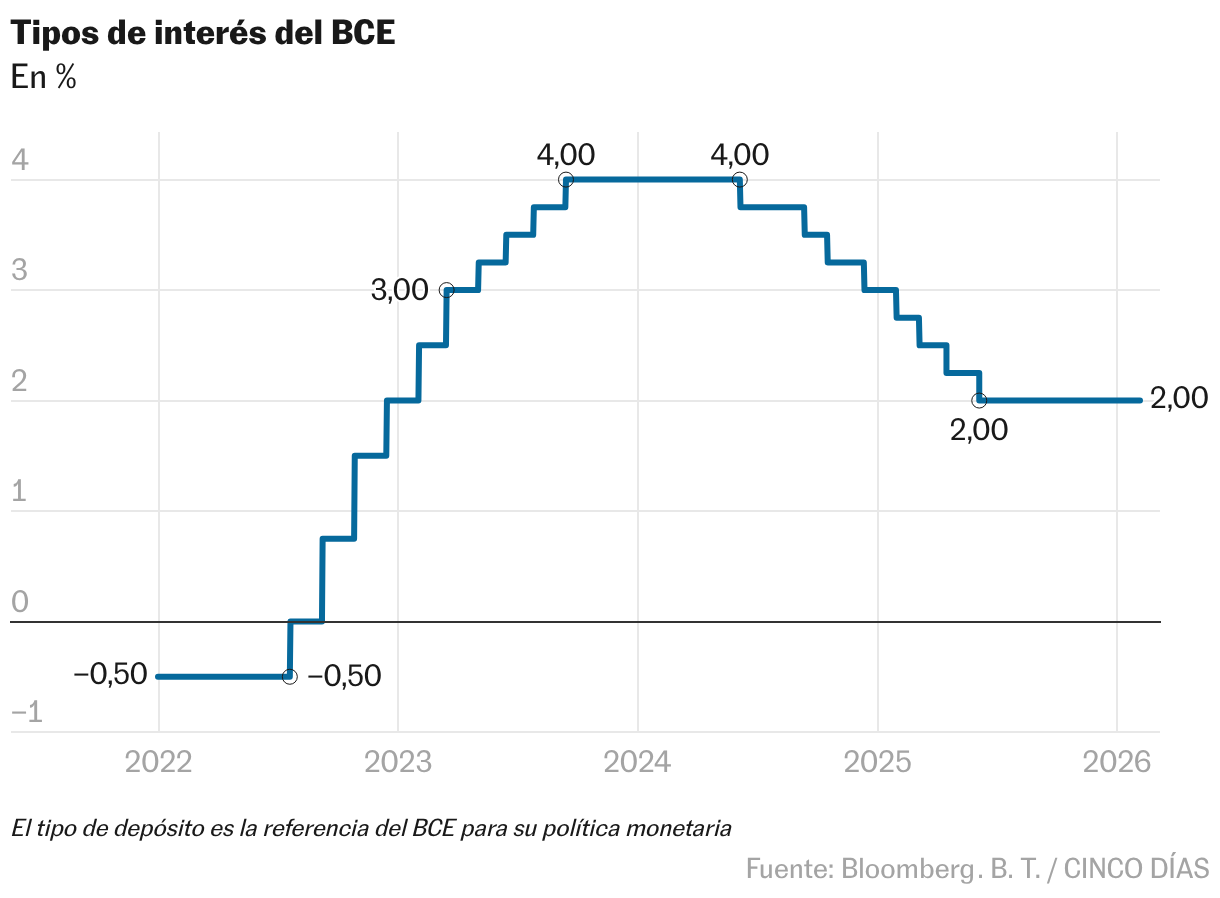

Año nuevo, mismas soluciones. La primera reunión del Banco Central Europeo en 2026 se ha saldado con una nueva pausa en los tipos de interés, la quinta consecutiva. Con la inflación de la zona euro en el 1,7%, merodeando ese umbral del 2% inscrito en letras de bronce en el mandato de la institución que preside Christine Lagarde, el Consejo de Gobierno ha enterrado todo activismo: el último movimiento fue en junio, hace ya ocho meses. Fráncfort confía en que el nivel actual de tipos, del 2%, es suficiente para llevar la inflación al lugar idóneo al colocarse en territorio neutral, ese en que ni enfrían ni estimulan la economía. “La inflación debería estabilizarse en nuestro objetivo del 2% a medio plazo”, defiende el Eurobanco en su última evaluación, en la que no hay referencias a la fortaleza del euro frente al dólar. Lagarde intervendrá en rueda de prensa a partir de las 14h45 horas.

Sin previsiones económicas que presentar hasta marzo, y con el huracán comercial desatado por Donald Trump degradado a llovizna, la estabilidad domina la escena. Las Bolsas continúan en zona de máximos, sin que se atisben signos de fatiga en los mercados financieros; el crecimiento de la zona euro resiste a lomos de la demanda interna —el PIB avanzó un 1,5% en 2025—, y el paro, del 6,2%, nunca ha sido menor. “El bajo nivel de desempleo, la solidez de los balances del sector privado, la ejecución gradual del gasto público en defensa e infraestructuras y los efectos favorables de las anteriores bajadas de los tipos de interés están respaldando el crecimiento”, resalta el BCE en su comunicado.

En ese entorno de aparente calma, el enemigo está cambiando de rostro: ya no es la elevada inflación la que preocupa, sino su reverso, que los precios tiendan hacia el estancamiento. A ello están contribuyendo la caída del precio del gas natural, que influye en la formación de las tarifas eléctricas. Y la debilidad del dólar, que ha perdido casi un 14% con el euro en los últimos 12 meses. Ambos fenómenos proporcionan argumentos al sector paloma del Eurobanco, el más partidario de acelerar en los recortes de tipos.

Sobre el papel, pensar en que todo se encarece menos o incluso se abarata puede parecer positivo, pero cuando deriva en deflación o se acerca a ella sus consecuencias son nefastas para la economía, porque alienta un círculo vicioso en que se posponen decisiones de compra, los salarios se congelan, y el consumo y la inversión se resienten.

Nada hace indicar que a corto ni medio plazo vayan a volver los precios negativos que se vieron durante la pandemia —las últimas predicciones del BCE sitúan los precios en el 1,9% este año y el 1,8% el siguiente—, pero si el contexto cambia y el desvío a la baja aleja la inflación del margen de seguridad que proporciona el 2% —en Francia, segunda economía del euro, los precios se hundieron al 0,4% en enero—, la presión para que el BCE vuelva a rebajar tipos regresaría.

Hay riesgos latentes que hacen pensar que una mayor devaluación del dólar, y por consiguiente, una menor inflación europea, no es algo descabellado. Una Reserva Federal más seguidista con los deseos de Trump de recortar los tipos de interés bajo el nuevo liderazgo del sustituto de Jerome Powell acentuaría esa depreciación del billete verde.

El euríbor está reflejando levemente esa tendencia a la baja de la inflación. En enero cortó su racha de subidas, lo cual da a entender que gana terreno la posibilidad de futuros movimientos a la baja del precio del dinero por parte del BCE, aunque todavía de forma muy sutil, prácticamente imperceptible. El escenario central sigue siendo un 2026 en blanco, de inmovilismo en los tipos.

[Noticia de última hora. Habrá actualización en breve]