El Gobierno francés de Sébastien Lecornu logra parar el golpe político. Tras sobrevivir el lunes a dos mociones de censura presentadas por la oposición, el Ejecutivo ha conseguido sacar adelante los presupuestos, un hito que pone fin a más de dos años de inestabilidad institucional. Los inversores, cansados de ver cómo las finanzas públicas se deterioraban, lo celebran. Y es el mercado de deuda el que más lo nota.

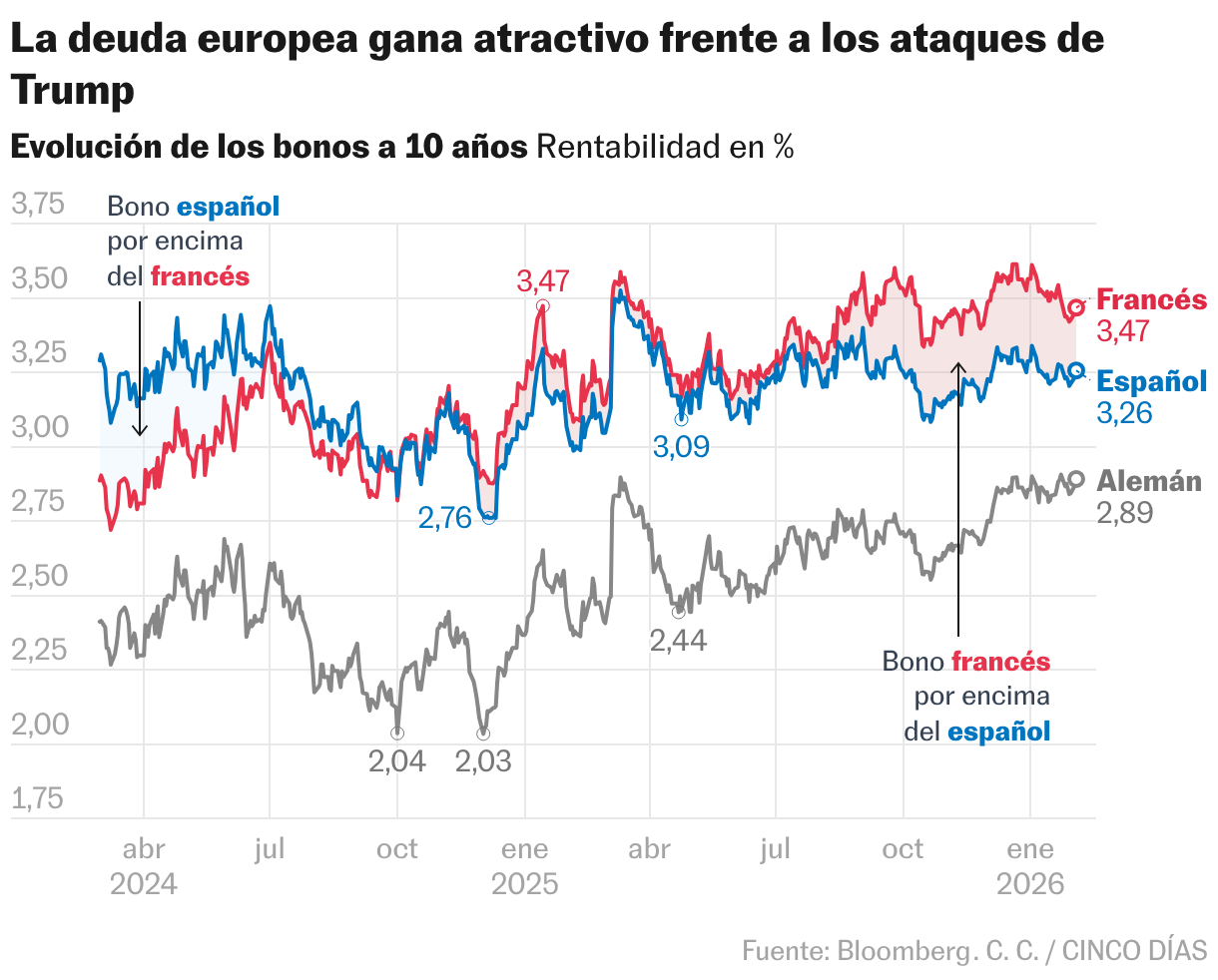

La rentabilidad del bono francés a diez años, que cerró 2025 por encima del 3,6% —en línea con la referencia italiana—, cae hasta el 3,46%. La prima de riesgo, calculada por el diferencial entre los intereses de la deuda gala con la deuda alemana, se sitúa por debajo de los 60 puntos básicos. Aunque todavía no ha recuperado los niveles previos al adelanto electoral de junio de 2024, cuando Emmanuel Macron convocó elecciones anticipadas por el ascenso de la extrema derecha en la consulta europea, el riesgo país se aleja claramente de los 86 puntos básicos alcanzados en octubre.

El fin del bloqueo político en Francia, unido a la mejora de las perspectivas económicas en Europa y a una mayor estabilidad monetaria, está contribuyendo a estrechar las primas de riesgo. Con la francesa e italiana moviéndose en torno a los 60 puntos básicos y la española, en los 36 puntos, la deuda de la eurozona vuelve a percibirse como un puerto relativamente más seguro.

La mayor estabilidad institucional del bloque, la previsibilidad de los tipos de interés y el mejor tono macroeconómico actúan como contrapunto frente a Estados Unidos, donde las presiones políticas sobre la independencia de la Reserva Federal y la incertidumbre en torno a los aranceles están debilitando el estatus de activo refugio que durante años han ostentado tanto su deuda soberana como el dólar. “Estamos viendo una expansión fiscal masiva en Alemania, que cambia las reglas del juego, no solo para Alemania, sino para toda Europa”, afirma Thomas Friedberger, consejero delegado y director de inversiones de Tikehau Capital.

Aunque el texto aprobado por el ejecutivo francés es más moderado que las propuestas iniciales, su validación rompe el bloqueo que arrastraba el país. La incapacidad de llegar a acuerdos para poner en marcha las reformas exigidas por el mercado no ha hecho más que agrandar los desequilibrios fiscales. Con un déficit estimado del 5,4% y una ratio de deuda sobre PIB del 117% al cierre de 2025, los inversores empezaban a perder la paciencia y a exigir un mayor coste por prestar su dinero. “La aprobación de las cuentas públicas es un alivio temporal. Lo que el mercado está premiando es la menor incertidumbre, pero el margen de actuación del Gobierno francés sigue siendo reducido”, advierte David Ardura, director de inversiones de Finaccess Value.

El gestor recuerda que la aprobación de las cuentas francesas ha sido posible porque la subida de impuestos es menor, se ha suavizado el recorte del gasto público y se ha descartado el aumento de la edad de jubilación de los 62 a los 64 años. Aunque estas concesiones al partido socialista le han permitido evitar una nueva derrota política, suponen retrasar en el tiempo la consecución de los objetivos de déficit del 5%. Incluso si lo lograra, continuaría estando lejos del 3% que establecen las reglas de europeas. En declaraciones a la televisión francesa, Pierre Moscovici, excomisario europeo y presidente del Tribunal de Cuestas de Francia, ha recalcado que la reducción del déficit avanza demasiado lento.

El consenso del mercado cree que el alivio que experimenta la deuda francesa será temporal y advierte que los diferenciales podrían volver a ampliarse antes de las elecciones presidenciales previstas para el próximo año. Según Moscovici, con la vista puesta en las urnas, la implementación de reformas o la aprobación de recortes de impuestos podría sufrir un nuevo parón, en un contexto en el que la extrema derecha continúa liderando las encuestas.

La contracción de las primas de riesgo en la zona euro se ha visto amplificada por la subida de las rentabilidades de la deuda alemana. El bono a diez años germano ha vuelto a los máximos de 2,89% registrados en marzo de 2025, cuando el Ejecutivo anunció el plan de estímulo fiscal para reactivar la economía, mientras que la referencia a 30 años repunta al 3,55%, el nivel más alto desde 2011.

Seducidos por la deuda

La expansión fiscal, que contempla un aumento del gasto en infraestructuras y defensa, ayudará a revitalizar la economía de Alemania, aunque sus efectos tardarán en notarse. Ardura considera que, en el escenario más optimista, las primeras señales de recuperación podrían aparecer a finales de año. Mientras tanto, Berlín continuará aumentando su endeudamiento; las últimas previsiones apuntan a que el gobierno tendrá que recaudar 512.000 millones de euros a lo largo de este ejercicio.

En un mundo en el que los organismos internacionales señalan el endeudamiento como una de las principales amenazas, incluso Alemania ha tenido que ceder. Durante los años más duros de la crisis de deuda, la Unión Demócrata Cristiana (CDU), el partido del actual canciller y entonces liderado por Angela Merkel, fijó en la Constitución que el endeudamiento anual no podía superar el 0,35% del PIB y que el pasivo total debía mantenerse por debajo del 60% del PIB. Unas reglas que han saltado por los aires.

Friedberger considera que la expansión fiscal alemana cambia las reglas del juego, no solo para Alemania, sino para el conjunto de Europa. Las grandes economías ya no actúan de forma automática como ancla de estabilidad. En cambio, las mejores perspectivas de crecimiento en los países del sur de Europa están siendo vistas por los inversores como una alternativa cada vez más atractiva, tanto por su potencial económico como por el diferencial de rentabilidad que aún ofrecen.

Aun así, el contexto también abre oportunidades para Europa. En un escenario en el que el liderazgo político de las grandes potencias se vuelve más imprevisible, la moderación institucional de la zona euro gana atractivo entre los grandes inversores. “Se pensaba que Europa ya no tenía margen de mejora, pero los bonos europeos empiezan a verse como un activo defensivo ante la actitud beligerante de Donald Trump”, afirma César Pérez, director global de inversiones de Pictet WM.

El experto señala que la credibilidad de la Reserva Federal se ha convertido en uno de los principales focos de riesgo. “Aunque es poco probable un orden monetario mundial alejado del dólar en el corto plazo, existe el riesgo de que regresen los vigilantes de los bonos, la confianza siga deteriorándose y los costes de financiación de EE UU continúen aumentando”, explica Pérez.

Con una Administración Trump dispuesta a sacrificar la estabilidad presupuestaria en pos del crecimiento, Ardura sostiene que “en Europa la casa está más ordenada”. El gestor cree que, si la tensión se intensifica, las Bolsas aceleran las caídas y los diferenciales de la deuda vuelven a ampliarse, el bono alemán podría consolidarse como el único activo verdaderamente seguro, después de los bandazos que han registrado en las últimas sesiones metales como el oro o la plata.

El mercado ha decidido, por ahora, dar un voto de confianza. La aprobación de los presupuestos franceses reduce la incertidumbre política, Alemania asume que tendrá que gastar más y Europa ofrece un marco institucional más previsible en un momento en que Estados Unidos proyecta más ruido que estabilidad. Esa combinación basta para estrechar diferenciales y devolver atractivo a la deuda de la eurozona.

Pero no es un punto final, sino una tregua. Los desequilibrios fiscales siguen ahí. La prima de riesgo baja no porque el riesgo haya desaparecido, sino porque, en el actual mapa financiero, Europa vuelve a parecer el mal menor.