Los inversores terminaron de reaccionar esta semana con una oleada de ventas ante las ansias expansionistas de Donald Trump en Groenlandia. Habían permanecido casi impertérritos ante el ataque militar en Caracas y la detención de Maduro o la amenaza de intervención en Irán, pero la determinación de la Casa Blanca de anexionarse Groenlandia y el anuncio de aranceles a los países europeos que habían desplegado tropas en la isla bajo soberanía de Dinamarca sí fue el detonante para vender activos estadounidenses. Las políticas de Trump volvían a desatar las alarmas en el mercado, con decisiones que no solo traerían tensión geopolítica sino efectos tangibles sobre el crecimiento económico, la inflación —con una nueva vuelta de tuerca a los aranceles— y los beneficios empresariales. Un fondo de pensiones de Dinamarca encarnó las alertas y, en una medida entre la represalia y las finanzas, anunció el martes que se deshacía de toda su cartera de deuda soberana estadounidense.

El movimiento de ventas fue generalizado pero tuvo a los activos estadounidenses como protagonistas, sin que en ningún momento se revelaran como activo refugio: el dólar se depreció, el S&P 500 cayó el 2,1%, el bono a 10 años superó el 4,3% y el de 30 años trepó hasta acercarse peligrosamente al 5%. Volvía a activarse, como sucedió el pasado abril con la declaración de guerra comercial al mundo, la consigna del “sell America” (vender América). Los inversores tomaban nota otra vez de que el nuevo orden mundial de Trump, con el uso de los aranceles como arma disuasoria —cuando no directamente la fuerza—, implica consecuencias económicas de largo alcance. Ahora el presidente de EE UU acaba de cruzar otra línea roja al denunciar al mayor banco del país, JP Morgan, lo que puede minar aún más la confianza de los inversores. Acusa a la entidad y a su presidente Jamie Dimon de retirarle los servicios financieros por motivos políticos tras el asalto al Capitolio en enero de 2021. Trump ataca al corazón mismo de Wall Street y a uno de sus máximos representantes, que recientemente había advertido de los riesgos de una injerencia política sobre la Reserva Federal.

El estallido comercial de abril pasado ya fue el inicio de un punto de inflexión en la visión de los inversores internacionales hacia EE UU, desatando un movimiento de diversificación en el que rebajar exposición al dólar, a los bonos soberanos estadounidenses y, en menor medida, a Wall Street. En este inicio de año, a la crisis de Groenlandia se sumó como detonante para las ventas la investigación penal de la Fiscalía de EE UU sobre Jerome Powell. Y surgió además la posibilidad, aunque improbable, de que Europa empleara como arma frente a Trump la venta de deuda soberana, tal y como sugirió en un polémico informe un analista de Deutsche Bank.

Pero más allá de sobresaltos de incierto recorrido, de fondo subyace una tendencia de carácter más estructural que pone en cuestión el principio reinante durante décadas del excepcionalismo americano —con EE UU como destino sin rival para la inversión— y que tiene un claro reflejo en la depreciación del dólar, superior al 11% frente al euro en el último año. Estados Unidos es ahora un país que cuestiona la legalidad internacional y a sus propias instituciones, empezando por la Fed, que no muestra intención de corregir un elevado déficit que ronda el 6% y sobre el que crece la desconfianza como refugio para la inversión. Ese desequilibrio fiscal es de hecho el talón de Aquiles de la economía de EE UU y el argumento, incontestable desde el punto de visa financiero, por el que algunas gestoras ya confiesan estar vendiendo bonos soberanos estadounidenses y diversificando más allá de EE UU.

“Como inversor vas a convivir con una economía con un déficit más alto en los próximos años y con más deuda y con peor perfil crediticio después de que las tres agencias de rating hayan retirado a EE UU la triple A. Es un tema preocupante”, asegura David Ardura, director de inversiones de Finaccess Value, que asegura no tener deuda soberana estadounidense en cartera.

La lógica es sencilla: si EE UU insiste en aplicar aranceles y en presionar a la Fed para que baje los tipos de interés, el resultado será más inflación. Así, lo están advirtiendo ya pesos pesados de la industria financiera estadounidense. “Aunque a primera vista pueda resultar tentador influir en la Fed para que baje los tipos de interés… una reducción agresiva ante un fuerte crecimiento y una inflación elevada probablemente provocará un aumento de los tipos a largo plazo”, señaló recientemente el responsable de inversiones de Pimco, Dan Ivascyn. Y con tipos de interés más altos, mucha más dificultad para renovar los 10 billones de dólares de deuda pública estadounidense que vencen este año, buena parte a plazos cortos.

En unas reveladoras declaraciones al Financial Times, Ivascyn reconoció que la mayor gestora del mundo de renta fija está vendiendo activos estadounidenses y diversificando en otros mercados, en un movimiento que durará varios años ante las políticas “impredecibles de Donald Trump”. Esta semana, Bon Michele, el director de renta fija de la gestora de renta fija de JP Morgan apuntaba que la reciente reacción del mercado es un mensaje para Trump. En la memoria de los inversores está grabado a fuego cómo el presidente de EE UU cedió a la presión financiera —con el bono de EE UU a 30 años disparado al 5%— y anunció una tregua de 90 días en su guerra comercial.

La presión sobre los bonos de EE UU remitió después de que Trump anunciara un principio de acuerdo sobre Groenlandia en el marco de la OTAN y la retirada de su amenaza de aranceles. Sin conocer aún los detalles, los inversores habían reaccionado con alivio aunque la estrategia de diversificación más allá de EE UU se siga abriendo paso. “La diversificación de las inversiones está en marcha y se ha acelerado con la crisis de Groenlandia aunque no de forma disruptiva ni por criterios políticos. Diversificar tiene sentido aunque también es difícil para los inversores renunciar a la innovación empresarial y el crecimiento de EE UU y a la profundidad de su mercado”, explica Nicolas Véron, investigador principal en el Instituto Bruegel y en el Peterson Institute for International Economics. De hecho, los datos de flujos de inversión apenas revelan una renuncia a los activos estadounidenses, pese a las oleadas vendedoras que llegan ante los grandes órdagos de Trump. Así, los inversores se han acostumbrado a comprar en cada caída bursátil, alentando una remontada constante que sitúa a los índices en continuos máximos. “Todo el mundo se pregunta cómo resistirá el dólar su papel de divisa refugio ante el proceso de deterioro de las instituciones y de la Reserva Federal y de la democracia en EE UU, aunque aún no se haya llegado a un punto límite”, apunta Véron.

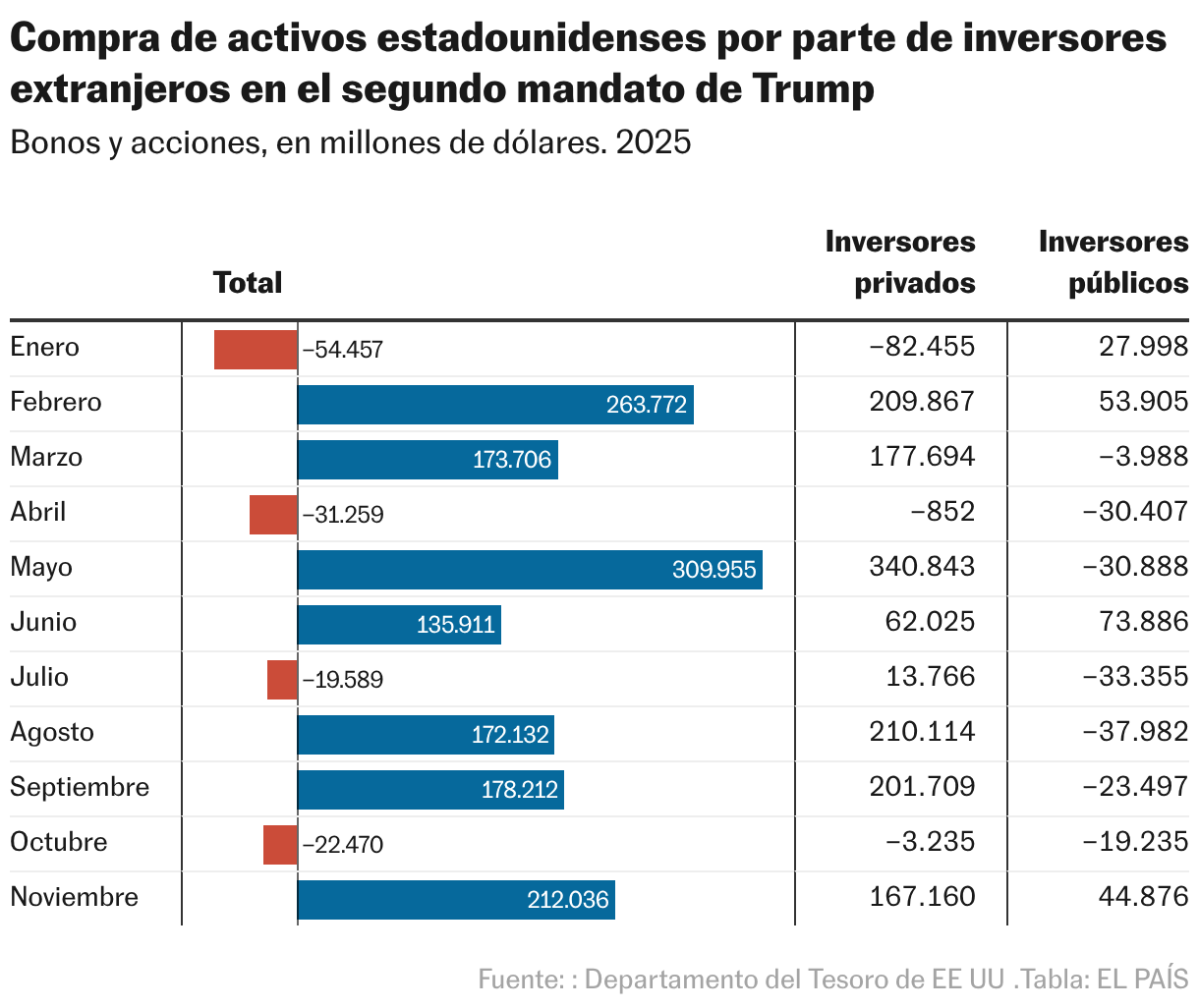

Los datos que recoge el Departamento del Tesoro de EE UU sobre adquisición de activos estadounidenses por parte de inversores extranjeros muestran que el pasado abril, coincidiendo con la guerra comercial, hubo ventas netas por 66.900 millones de dólares, pero en mayo siguieron compras netas por una cuantía récord de 317.000 millones de dólares. En el balance entre abril y noviembre, último mes con datos disponibles, deja de hecho un volumen acumulado de compras netas de activos estadounidenses por inversores extranjeros de 934.928 millones de dólares. Una entrada de dinero liderada por los inversores privados pero que sí tiene un contrapunto en las ventas netas de inversores públicos, como gobiernos o fondos de pensiones, con retiradas de 30.407 millones de dólares.

Cambios en la inversión extranjera

Esta última cifra es reducida pero se alinea con las conclusiones que arroja el análisis de la cuenta financiera de EE UU, que integra la balanza de pagos, junto con la cuenta corriente y la cuenta de capital. Según explica Judith Arnal, investigadora principal para Economía del Real Instituto Elcano, “los inversores extranjeros están incrementando sus exposiciones financieras a activos estadounidenses, sin un aumento equivalente, por ahora, del compromiso con inversiones productivas que impliquen control empresarial”. Así, la inversión de cartera, más líquida y de naturaleza financiera, aumentó con fuerza en 2025, con entradas medias trimestrales que pasaron de 76.474 millones de dólares en 2024 a 164.290 millones en 2025, un incremento del 114,8%. Esas entradas de dinero reflejan el apetito por el riesgo de los inversores y el interés que despiertan las cotizadas estadounidenses y que está llevando a Wall Street a una racha alcista imparable de máximos.

Por el contrario, la inversión directa extranjera (IED) —estratégica y de largo plazo— entrante en Estados Unidos ha mostrado una evolución muy diferente, estancándose durante 2025. “Estados Unidos está atrayendo capital financiero en busca de rentabilidad, pero no necesariamente, al menos en el corto plazo, inversión productiva de largo plazo asociada a expansión de capacidad o empleo directo”, añade la experta del Instituto Elcano.

En el más corto plazo, con las elecciones legislativas de mitad de mandato en noviembre, Trump tendrá este año poderosas razones para no llevar al límite su políticas y asegurarse el favor de los inversores. “La reacción del mercado financiero fue lo que obligó a revertir rápidamente los aranceles del Día de la Liberación, y se podría argumentar que, en un año electoral, ese tipo de reversión es aún más probable si se producen grandes ventas masivas en el mercado”, explica Derek Halpenny, responsable de análisis de mercados globales del banco japonés MUFG.

En cambio, de cara al largo plazo, los inversores tendrán que adaptarse a lo que Yves Bonzon, director de inversiones de Julius Baer, denomina el capitalismo de Estado, que Trump ejemplifica en sus decisiones de imponer aranceles, límites al tipo de interés de las tarjetas de crédito o de vetar el pago de dividendo y la recompra de acciones a las compañías de defensa hasta que aumenten sus inversiones en capacidad de producción. “Una vez que la intervención gubernamental comienza a alterar los equilibrios de oferta y demanda e interfiere en la asignación de recursos en la economía, previamente guiada por principios de eficiencia, no hay vuelta atrás. Las distorsiones en el sistema solo aumentarán con el tiempo. Es improbable que el mundo vuelva al orden que hemos conocido durante nuestras vidas”, asegura.

: “Me equivoco continuamente y reculo. No me da vergüenza” | Entrevistas Afterwork | Negocios")