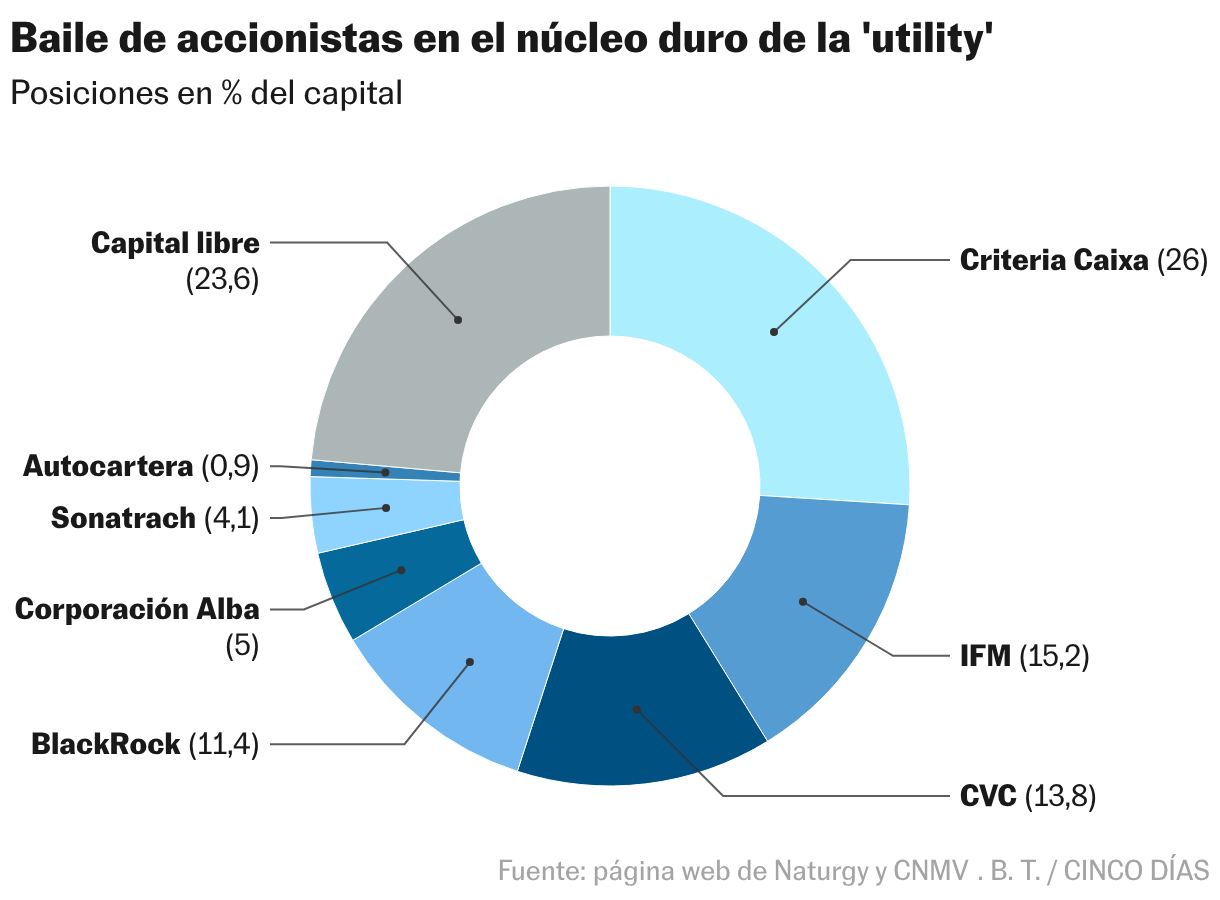

La metamorfosis del capital de Naturgy continuará en los próximos meses. BlackRock dio el pistoletazo de salida el pasado diciembre con la venta del 7,1% que controlaba a través de la gestora especializada en infraestructuras GIP. La gestora australiana IFM, liderada en España por Jaime Siles, entró en el capital de la utility en 2021, y desde entonces ha ido aumentando su participación hasta el actual 15,2%. Ahora, su objetivo es seguir reforzándose con la certeza de que tanto CVC como los March quieren vender, con la misión de llegar al 29,9%, según fuentes de la banca de inversión. Esto implicaría la compra del 14,7%, porcentaje valorado ahora en unos 3.700 millones de euros.

El brazo financiero de Fundación La Caixa, Criteria, fue el primero en mover ficha con la compra de un 2% de la utility durante la colocación acelerada efectuada por la mayor gestora del mundo con un descuento del 5% respecto al precio de mercado. Pagó 24,75 euros por acción en una operación que llevó a cabo JPMorgan. Pero hay otro inversor con una vocación de largo plazo que está preparado para elevar su posición en cuanto se produzca la oportunidad: la gestora IFM. Las fuentes conocedoras señalan que, a medio plazo, su objetivo es lograr un 29,9%, un porcentaje que la eximiría de tener que lanzar una opa obligatoria, que se activaría si se supera el umbral del 30%. Fuentes de IFM declinaron hacer comentarios sobre esta información.

El momento es idóneo, pues IFM sacará partido de los deseos de vender de otros accionistas. Su capacidad está fuera de toda duda con una munición, en forma de activos bajo gestión, de 161.200 millones de dólares (unos 140.000 millones de euros) a cierre del pasado septiembre. Tampoco es cuestionable su vocación de largo plazo, como explicó Jaime Siles, director de la gestora en España y consejero de Naturgy, en la decimosexta edición del Spain Investors Day celebrada la semana pasada. Ni su preferencia por España, donde cuenta con activos valorados en unos 10.000 millones de euros, situando al país como el tercero por peso de su cartera.

Además de en la utility, IFM está presente en España en Aqualia, donde compró un 49% a FCC en 2018, en la compañía de infraestructuras de transporte Aleatica (antigua OHL Concesiones), de la que controla el 100%, y en Air Retail, donde adquirió un 75% el verano pasado. El lema con el que entró IFM en Naturgy era el de ser la Criteria australiana, con una orientación de crear valor a largo plazo. Incluso llegó a poner encima de la mesa el recorte o la supresión del dividendo durante el tiempo que fuera necesario para asegurar que la utility contara con la potencia de fuego para ejecutar las inversiones necesarias. Es más, en el folleto de la reciente auto-opa se especifica que tanto IFM como BlackRock se han comprometido “hasta octubre de 2026 y octubre de 2029, respectivamente, a apoyar una política de dividendos prudente, que permita acometer la política de inversión vinculada a la transición energética (…)”.

Desde que entró en la energética –en la opa parcial que lanzó por el 22,7% hace ahora poco más de cuatro años consiguió un 10,8%–, la firma que dirige en España Jaime Siles ha ido elevando sus posiciones con compras en mercado y, de hecho, llegó a controlar más del 16% justo antes de que se ejecutara a mediados del pasado junio la auto-opa por el 9,1% que la empresa que preside Francisco Reynés se lanzó a sí misma. La antigua Gas Natural dio así una salida a los accionistas que deseaban hacer caja, como la sociedad en la que por entonces aunaban sus intereses CVC y los March (Rioja Bidco) y BlackRock, aunque también acudieron IFM y la propia Criteria. Estos dos últimos inversores, aunque mantenían su objetivo de reforzarse en el capital, vendieron en una suerte de pacto de caballeros para contribuir a elevar el capital de la compañía que cotizaba libremente en Bolsa y lograr así que volviera a los índices MSCI, una misión que se logró el pasado noviembre. Para ello, después de la recompra, la compañía colocó el 9% del capital a través de dos ventas en mercado.

Las fuentes consultadas señalan que ahora mismo el objetivo de anotarse plusvalías por parte de BlackRock, que conserva un 11,4%, está saciado y que a corto plazo no se esperan más ventas por parte de la gestora que en España pilota Luis Megías. Esta heredó la participación de GIP, que entró en el capital allá por septiembre de 2016 con la adquisición de un 10% a Repsol y otro 10% a Criteria a un precio de 19 euros por acción. Con todo, las fuentes indican que a medio plazo el destino final de BlackRock es salir de Naturgy; cargado, eso sí, de la mayor cantidad posible de plusvalías.

Distinta es la situación tanto de CVC como de Corporación Alba, el vehículo inversor de la familia March, que acaban de deshacer su alianza accionarial para disponer de mayor flexibilidad a la hora de efectuar eventuales ventas. Las plusvalías también son espectaculares, puesto que hicieron la entrada en febrero de 2018 con la adquisición del 20% a Repsol, curiosamente al mismo precio al que lo hizo GIP: 19 euros por acción. Esto implica una rentabilidad del 37% sin incluir los dividendos pagados desde entonces.

La posibilidad de que un inversor lanzara una opa por el 100% del capital estuvo encima del tapete en 2024, con la emiratí Taqa como un eventual comprador que contaba con el plácet de La Caixa. Pero la transacción no llegó a buen término. Ahora, los deseos de seguir comprando de IFM y de Criteria, que, de entrada, también tiene como límite el 29,9% del capital, facilitan una solución que deje todo en casa. El porcentaje que quieren adquirir IFM y Criteria–cuyas relaciones han mejorado de forma significativa en los últimos tiempos, pese a un inicio tempestuoso al conocerse las intenciones de la firma australiana de entrar en el capital– roza el 19%, mientras que, a corto plazo, el 18,8% está a la venta (las participaciones de CVC y de Corporación Alba).

Naturgy, aunque está lejos de su máximo histórico de 38,5 euros por acción alcanzado en 2007, se dispara un 200% desde el mínimo que marcó a 8,5 euros por título en marzo de 2009. La compañía efectuó su auto-opa a 26,5 euros y ayer concluyó a 25,6 euros. Una vez tenido en cuenta el efecto de los 1,2 euros pagados en dividendos los pasados julio y noviembre, esta cotización equivaldría a 26,8 euros, por encima del de la oferta que se lanzó a sí misma.