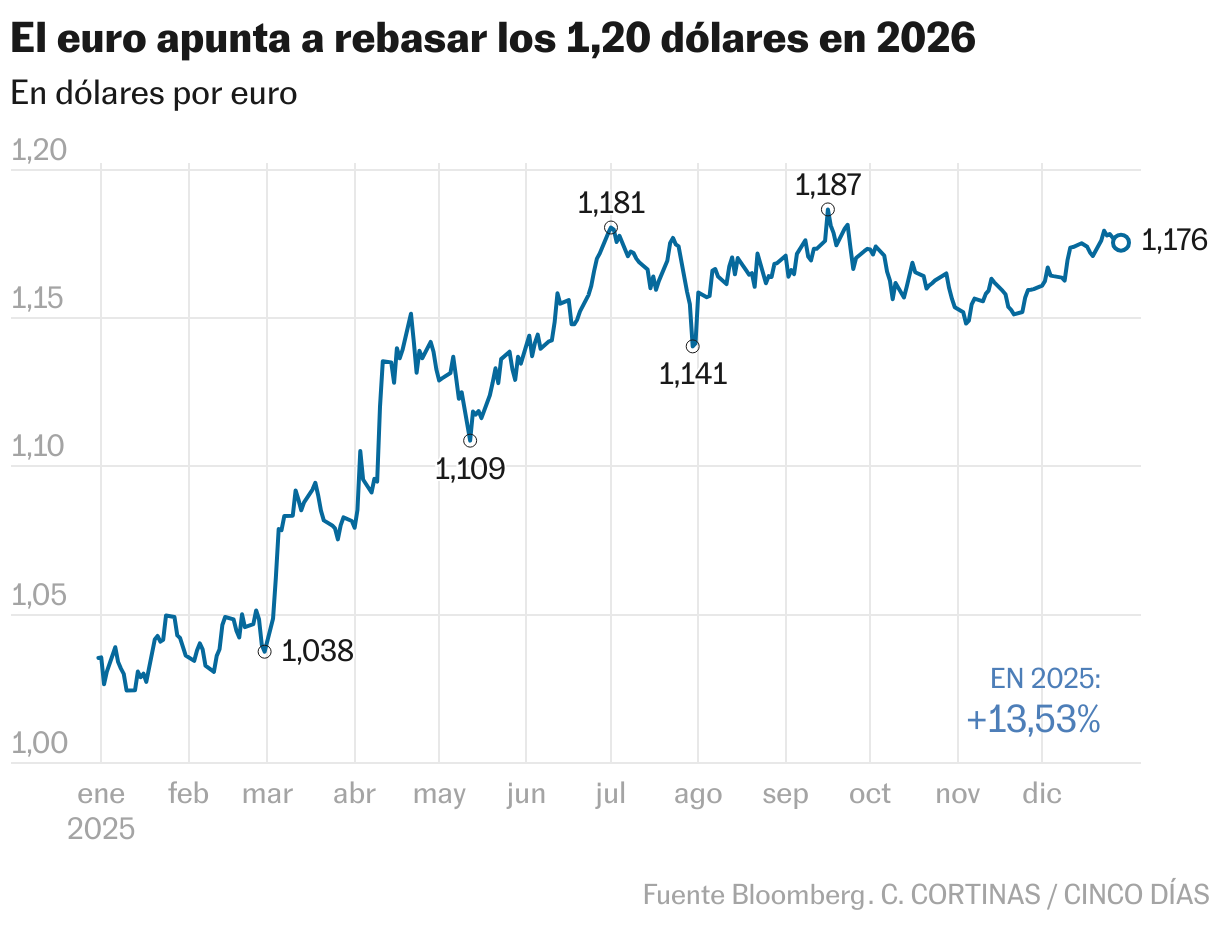

El mazazo arancelario de Donald Trump sobre Europa y la hostilidad de su política exterior hacia su tradicional aliado deja sin embargo un año triunfal para el euro frente al dólar. La divisa comunitaria se ha apreciado frente al billete verde casi el 14% en su ejercicio más alcista desde 2017, a apenas una décimas de firmar el que sería mejor año desde 2003. El euro se ha revalorizado por méritos ajenos —ante las rebajas de tipos de la Fed y una debilidad del dólar precipitada por la desconfianza sembrada por Trump hacia los activos estadounidenses— y también por argumentos propios, ante la expectativa de crecimiento que despierta el estímulo fiscal lanzado por Alemania. La previsión casi unánime de los expertos es que el euro seguirá revalorizándose en 2026 hasta rebasar el umbral de los 1,20 dólares, terreno inexplorado desde 2021, con posibilidad de llegar a los 1,25. El euro va a cerrar el año en el nivel de los 1,178 dólares, frente a los 1,0354 dólares en que concluyó 2024, y después de marcar en septiembre un máximo en 1,1867 dólares.

Los argumentos a favor de un euro más fuerte se ven reforzados de cara a los próximos meses. Las políticas económicas desplegadas por Trump este año han puesto patas arriba el mercado de divisas, y de hecho el dólar que se ha depreciado no solo frente al euro sino frente al conjunto de divisas: la corona sueca se ha disparado más del 20% frente al dólar, mientras que el franco suizo se ha apreciado el 14,68%. La declaración de guerra comercial por parte de la Casa Blanca, un golpe severo para una economía eminentemente exportadora como la europea, fue también el inicio de una nueva fase de desconfianza de los inversores hacia los activos denominados en dólares. El mercado captó la aspiración de Trump de un dólar más débil y el riesgo de una economía estadounidense con más inflación y desequilibrios fiscales aún más profundos, con más déficit público y más deuda.

El papel del dólar como divisa de referencia a nivel global no ha llegado a estar en cuestión pero con Trump sí se ha debilitado el concepto del excepcionalismo americano, por el que EE UU —con sus bonos soberanos y su divisa— lleva décadas siendo el destino sin rival en el que invertir. Además, con sus constantes exigencias de recortes de tipos y sus maniobras ante el relevo de Powell y la reconfiguración de la Junta de Gobernadores, el presidente de EE UU está poniendo en entredicho la independencia de la Fed: otro factor más en contra del dólar que se suma a los tres recortes de tipos que la Reserva Federal ha decidido este año y a las expectativas de nuevas rebajas en 2026.

“Políticas insostenibles y una elevada incertidumbre política podrían provocar nuevas salidas de capital de Estados Unidos. En este contexto, resulta menos probable que el dólar se beneficie esta vez de una recesión global. Además, los planes de la Administración Trump para hacer que los activos de reserva en dólares resulten menos atractivos para los inversores extranjeros suponen otro riesgo a la baja“, explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM. De hecho, la apreciación del euro desde el inicio del segundo mandato de Trump remite a lo sucedido en su primer mandato, cuando el euro alcanzó los 1,25 dólares, un nivel que ahora no se descarta. Para los expertos, llegar a la cota de los 1,30 dólares sí supondría cruzar toda una frontera en el mercado de divisas y entrar de lleno en un mercado bajista para el dólar.

Por su parte, el euro ha contado a su favor no solo con las debilidades que han surgido en la economía estadounidense y en su divisa —y que han derivado flujos de inversión hacia la divisa comunitaria—, sino con las fortalezas de un crecimiento en Europa que ha ido superando las previsiones y, sobre todo, con el revulsivo económico que se espera del impulso fiscal de Alemania. Esa expectativa de gasto de Berlín ha eclipsado incluso el aumento de la prima de riesgo de Francia ante el bloqueo político y la falta de medidas para reducir el déficit. La posibilidad de que haya un acuerdo de paz para Ucrania, y la estabilidad económica e institucional que el fin de la guerra traería al conjunto de la zona euro, es otro factor adicional para un euro más fuerte en 2026.

“Aunque la actual incertidumbre política en Francia sigue lastrando al euro, los últimos datos económicos europeos han sido sistemáticamente mejores de lo esperado. Seguimos esperando que el euro suba hacia nuestro objetivo de 1,20 dólares en los próximos meses, respaldado por las medidas de estímulo fiscal de la región”, defiende UBS. De hecho, la firma suiza prevé que el euro pueda llegar a apreciarse incluso a los 1,26 dólares en diciembre de 2026. “La gestión estratégica de divisas será cada vez más relevante en los próximos años, en un entorno de mayor volatilidad cambiaria y con gobiernos y bancos centrales gestionando activamente rendimientos y deuda“, añade Mark Haefele, director Global de Inversiones de UBS Wealth Management.

Bank of America también prevé para 2026 un euro más allá de los 1,20 dólares, en los 1,22 a finales del ejercicio. Su estimación es compatible con la expectativa de más recortes de tipos en la zona euro —al menos uno más de 25 puntos básicos en marzo— y se basa en la previsión de que Estados Unidos y la zona euro converjan en crecimiento en el segundo semestre y en que se intensifique la actividad de cobertura de divisas por parte de los gestores de activos europeos. De hecho, con la perspectiva mayoritaria de un dólar más a la baja, el impacto del tipo de cambio es clave para un inversor en euros que desee apostar en 2026 por Wall Street o por activos de deuda denominados en dólares. En 2025, con el rally del euro la ganancia del 17,8% del S&P 500 en dólares mengua al 3,5% en su conversión a la divisa europea.

“Es poco probable que el dólar repunte”, asegura Benoit Anne, responsable del Grupo de Análisis de Mercados de MFS Investment Management. En su opinión, “los diferenciales de tipos de interés con el euro sugieren que el dólar sigue estando tácticamente sobrevalorado. La otra consideración es que, si bien la economía estadounidense parece estar funcionando bien, lo mismo ocurre con la economía mundial“. En Amundi, son neutrales respecto al dólar, del que tampoco esperan repunte, y tampoco esperan por tanto una mayor apreciación del euro. De hecho, esperan que el BCE recorte en hasta dos ocasiones los tipos de interés en la primera mitad de 2026 y advierten de que ”los mercados no están considerando los riesgos a la baja para el crecimiento europeo».