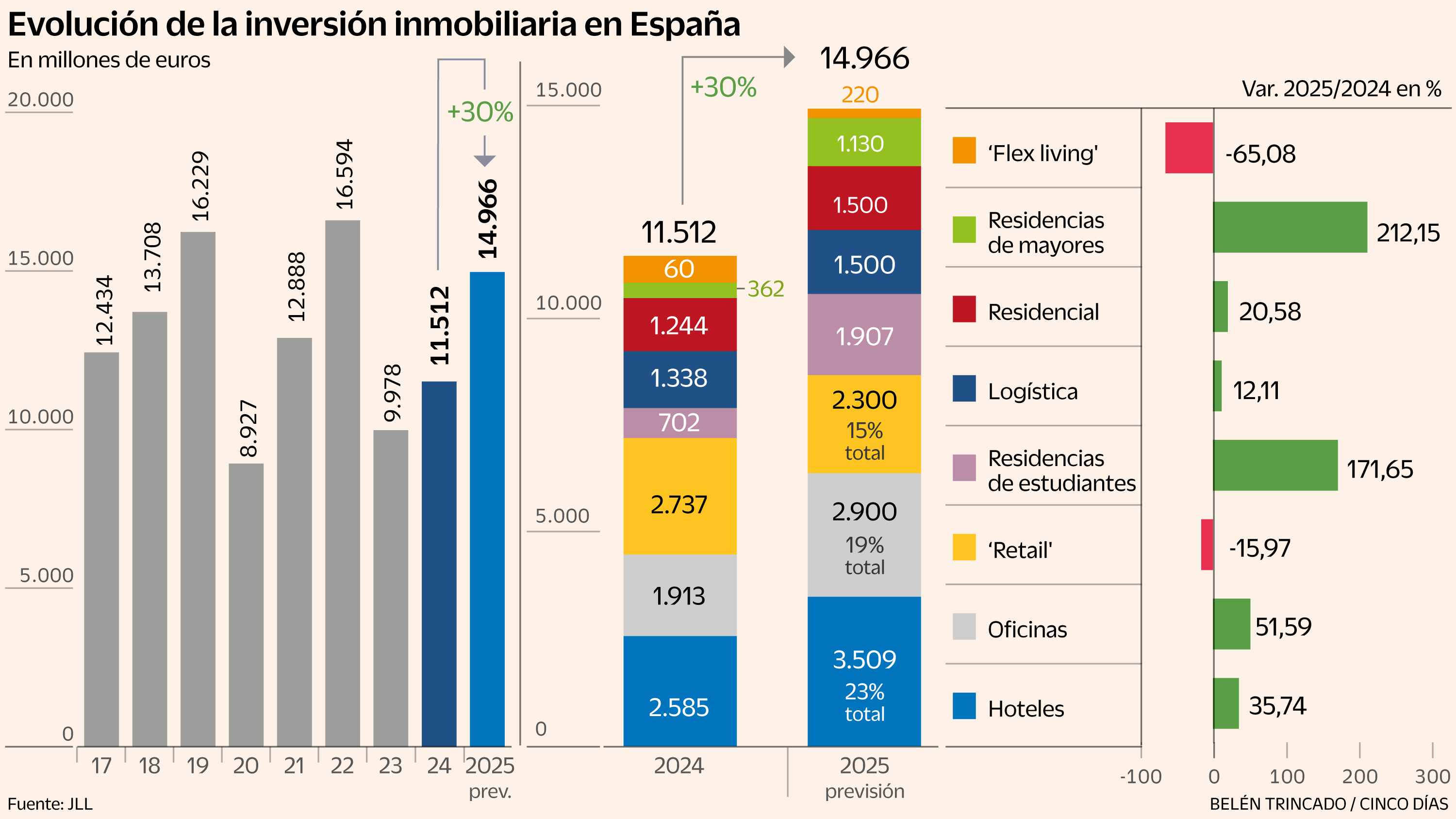

El mercado de inversión en inmobiliario cerrará 2025 como el tercer año con mayor volumen de transacciones tras 2019 y 2022. La aparición de grandes operaciones y la atracción de España como destino inversor en Europa va a provocar que el ejercicio acabe con casi 15.000 millones de euros en compraventas en el sector de los activos para alquiler (tanto terciarios como residenciales) a final de año, lo que supone un incremento del 30% interanual, según datos proporcionados por la consultora inmobiliaria JLL.

“España ocupa en la actualidad una posición prioritaria en cuanto a destino de inversión en el sector inmobiliario”, comenta Juan Manuel Pardo, director de mercado de capitales de JLL. “La consolidación de parte de los mercados operacionales, la vuelta de mercados tradicionales como oficinas y retail, unido al crecimiento económico y unos extraordinarios fundamentales, nos convierten en destino prioritario para la gran mayoría del capital”, agrega.

Desde JLL se explica que el mercado se encuentra en una fase de recuperación progresiva -en Europa tras el regreso a tipos bajos cambiando la tendencia al alza para controlar la inflación tras la invasión rusa de Ucrania- y existe elevados niveles de capital disponible a nivel global para destinarlo al inmobiliario. Y dan tres síntomas de porqué hay una recuperación, además del interés inversor por los buenos fundamentales macroeconómicos de España: una creciente competencia por los activos prime (los de mayor calidad y ubicados en las mejores zonas), el regreso de las grandes transacciones y la compresión de yields (o rentabilidad de la inversión).

A mediados de mes, el consenso de las firmas agrupadas en ACI (Asociación de Consultoras Inmobiliarias) también recogía un crecimiento del 30% este año, en el entorno de los 17.000 millones, aunque cada empresa recoge distintos tipos de operaciones, por lo que en el caso de JLL se indica que son 15.000 millones.

El crecimiento en España, por encima de la media Europea, ha convertido al país como un destino clave, más interesante que otros más tradicionales como Francia y Alemania, para muchos grandes inversores. Además, se suman varias tendencias estructurales que engordan ese interés, como la demanda estructural de vivienda, el crecimiento de la población en áreas urbanas, el envejecimiento e, incluso, “la atracción de talento internacional”, apuntan desde la consultora.

“En un contexto de mayor estabilidad macroeconómica, el sector inmobiliario se ve respaldado por tendencias estructurales favorables: el crecimiento de la población en las principales áreas urbanas, la atracción de talento internacional y el envejecimiento demográfico, que sostienen una demanda robusta en los segmentos living [residenciales]“, confirma Laura Caballero, directora de estudios y estrategia de JLL. ”A ello se suma la fortaleza del turismo en España, que respalda el interés inversor en el segmento hotelero”.

Los hoteles

De hecho, el hotelero se sitúa un año más como el segmento que más inversión atrae, con 3.509 millones, que supone un 23% del total y un 35% más que un año antes. El ejercicio ha estado marcado por el protagonismo de patrimonios privados y cadenas hoteleras nacionales, junto a la actividad de grandes fondos internacionales en procesos de rotación de activos.

De entre las operaciones más destacadas, sobresale la adquisición del Resort Mare Nostrum, en Tenerife, que supuso la transacción más cara de un único activo turístico en España, ya que Spring Hotels pagó 430 millones al fondo canadiense Brookfield.

Distintos tipos de residencial

Igual de fuerte se encuentra el residencial. Si se suman las transacciones de vivienda en alquiler, residencias de estudiantes, residencias de mayores o activos sociosanitarios y flex-living (pisos en suelos terciarios), se trataría del mayor sector por inversión, agrupando el 32% del total y con una variación anual del 62%.

Entre esas grandes operaciones se sitúa la adquisición de las residencias de mayores de Vitalia a CVC por parte de los fondos StepStone y Greykite por cerca de 1.000 millones. Esta venta ha supuesto que la inversión en este subsector residencial se dispare a 1.130 millones, un 212% más que un año antes.

Igualmente, en el campo de las residencias de estudiantes se ha cerrado en este 2025 otro de los grandes movimientos. En este caso, el fondo canadiense CPPIB, a través de su marca Nido, pagó alrededor de 1.200 millones por Livensa Living a Brookfield, de los que alrededor de 900 millones corresponden a los activos ubicados en España. Tras esta operación, en este subsector se alcanzará este año una inversión de 1.907 millones, un 172% más. Asimismo, este mercado ha registrado una elevada actividad en el último trimestre, señalan desde JLL, con cerca de 700 millones transaccionados en diferentes operaciones.

En el subsegmento de vivienda en alquiler, la compra de edificios alcanzará los 1.500 millones, un 21% más que en 2024, por lo que se confirma “el interés inversor por este segmento en un contexto de elevada demanda residencial”, se destaca desde JLL. Entre las operaciones destacadas del año se encuentra la compra a Hines de los edificios de Skypark en el barrio madrileño de Valdebebas por parte de la gestora español Meridia, que pagó alrededor de 150 millones. En Cataluña, señalan en la consultora, el mercado ha estado marcado en los últimos 12 meses por el protagonismo del sector público, que representará cerca del 65% del volumen de inversión en este territorio.

En vivienda en alquiler, el 2026 se prevé igualmente muy activo por las posibles grandes ventas de carteras de Fidere, Culmia, Cerberus o Q-Living.

Por último, dentro del residencial, el conocido como flex-living (o vivienda de alquiler en suelo terciario como uso de media estancia), se deja un 65% y cerrará con 220 millones, después de que en el año anterior se produjese la venta de una cartera de Bain Capital a Greystar por 300 millones. En el 2025, sin embargo, la mayor operación ha sido la adquisición de Bext Valdebebas por parte de VGO a M&G y Stoneweg.

Recuperación en oficinas

El sector de las oficinas, que tradicionalmente es el que más inversión atrae, este año se ha recuperado y alcanzará los 2.900 millones, el mejor año tras 2008 y 2019 (que fue un ejercicio excepcional por la operación de 3.200 millones de la sede del Santander en Madrid). La cifra supone un revitalización de casi un 52% de forma interanual, tras varios años de cautela marcados por la incertidumbre generada a los potenciales inversores por el auge del teletrabajo en las empresas y las dudas sobre la necesidad de metros cuadrados de oficinas. “El mercado entra en una nueva fase de mayor convicción inversora, con un claro paso del wait & see al move to action“, recalcan desde JLL.

Entre las transacciones más destacadas se encuentra la adquisición, por parte de IBA Capital y Batipart, del parque empresarial Ramírez de Prado por 300 millones en el barrio de Méndez Álvaro en Madrid, y también la compra por parte de Pontegadea (el family office de Amancio Ortega) de Diagonal Garden en Barcelona, un edificio que acoge la sede de Planeta y por el que pagó 250 millones a Blackstone.

El retail también se muestra en máximos en los últimos años, a pesar de una caída del 16% que se explica por la opa de Hines sobre Lar España (ahora HRLE) por 695 millones en 2024. En 2025, sin embargo, ha regresado la venta de grandes centros comerciales como Bonaire en Valencia (Castellana Properties pagó más de 300 millones), Parque Corredor (CBRE IM desembolsó 250 millones), Espacio Mediterráneo (140 millones pagados por Lighthouse), y el 50% de Madrid Xanadú, adquirido por Rívoli y clientes de la banca privada del Santander por cerca de 200 millones.

En el caso de la logística, la cifra alcanzará los 1.500 millones, un 12% más. Entre las mayores operaciones se encuentra la compra por parte de P3 Logistic Parks de una cartera de naves en Getafe por alrededor de 150 millones a Aberdeen.