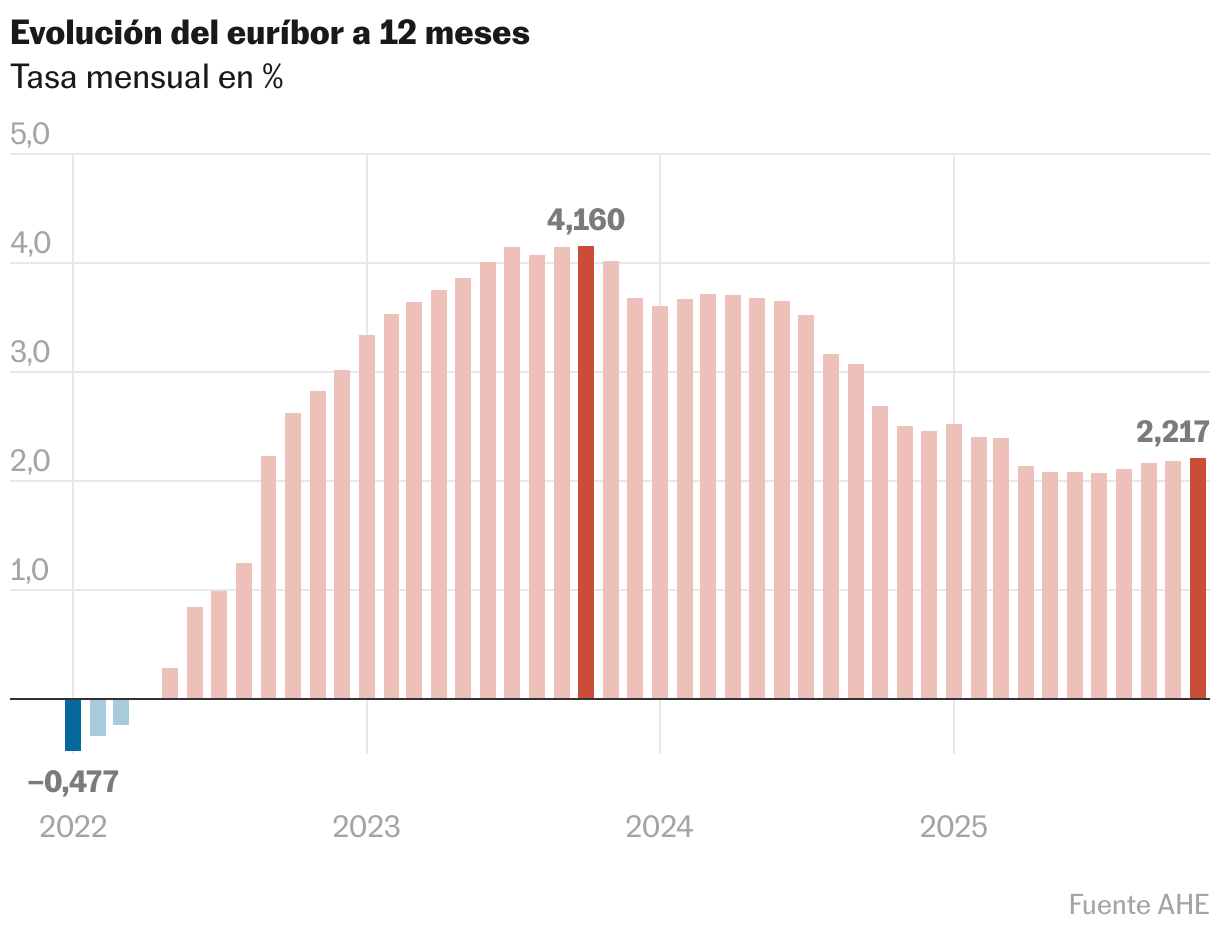

Mirar la cuenta corriente puede deparar momentos de alivio inesperados. Más de un hipotecado se ha encontrado en estos últimos meses con rebajas en las cuotas que pagaban por el préstamo de su vivienda. Y muchos todavía siguen beneficiándose de esos descuentos que dejan más dinero en el bolsillo ciudadano y menos en los balances de los bancos. La tendencia, sin embargo, apunta a que abrir la aplicación de la entidad financiera puede volverse menos agradable en fechas venideras: el euríbor cerró noviembre en el 2,217%, y encadena su cuarto incremento consecutivo.

La cifra es la peor desde el pasado marzo. Y con ella, el euríbor encara una recta final de año incierta, dado que no hay visos de que el Banco Central Europeo le devuelva a la senda de bajadas que experimentó en 2024 y la primera mitad de 2025. Con la inflación bajo control —está en un cómodo 2,1% en la zona euro—, y con la expectativa de que los precios no sufrirán grandes bandazos a medio plazo, Fráncfort mantiene congelados los tipos de interés, al estimar que el nivel actual, del 2%, es el adecuado, el llamado tipo neutral, que ni estimula ni frena la actividad.

Esa parálisis ha sido negativa para el euríbor, puesto que hace unos meses se esperaba que el BCE efectuara como mínimo un recorte de tipos adicional —los más optimistas auguraban dos, hasta el 1,5%— antes de abrazar el inmovilismo. Y está propiciando una cierta regresión: en octubre se encarecieron las hipotecas con revisión semestral por primera vez en casi dos años.

Para aquellos que tienen revisión anual, ese hito negativo se retrasará probablemente hasta la primavera, siempre y cuando no haya un cambio brusco de tendencia. Mientras tanto, este mes de noviembre una hipoteca media, que en España, según el INE, es de 145.673 euros a pagar en 25 años, se ahorrará todavía unos 32 euros al mes, o lo que es lo mismo, 385 euros al año.

Hipotecas más caras

Según el comparador hipotecario HelpMyCash, la subida del euríbor se está trasladando ya a la factura en intereses de quienes buscan adquirir una vivienda pidiendo un crédito. “Las entidades ya no prevén más recortes de tipos, así que no tienen incentivos para abaratar sus ofertas hipotecarias. Y algunas empiezan a aumentar sus intereses para ganar algo de margen; especialmente aquellas que cuentan con una cuota de mercado importante”, advierte.

Según sus datos, al menos siete bancos han incrementado los intereses de los préstamos hipotecarios respecto a mediados de verano: Banco Santander, BBVA, Bankinter, COINC, Cajasiete, Unicaja e ING. “Las mayores subidas se han producido en las hipotecas fijas de estas entidades”, añaden.

De momento, eso no se ha traducido en una caída de las operaciones. En septiembre se firmaron 46.120 hipotecas, la cifra más elevada de todo el año, y una subida del 12% respecto al mismo mes del año pasado, de acuerdo con los datos que ha publicado este jueves el Instituto Nacional de Estadística (INE). Si tomamos el acumulado del año, se han firmado 367.715 hipotecas, 64.852 más que en los nueve primeros meses de 2024. Todo ello pese a que los precios siguen sin dar tregua: la cantidad media concedida por hipoteca en septiembre se situó en los 171.612 euros, un 14,1% más que hace un año.

La lectura positiva es que en estos cuatro meses de subidas del euríbor, el aumento no ha sido demasiado elevado, de apenas dos décimas desde los mínimos de mayo, cuando llegó a situarse en el 2,024% en tasa diaria, al borde de romper la barrera del 2%, con lo que el golpe financiero para los hogares ha sido limitado. “El euríbor se está estabilizando en una horquilla estrecha, lo que reduce la volatilidad mensual y devuelve previsibilidad a los hogares que dependen de una hipoteca variable”, señala Pablo Vega, experto del comparador de hipotecas de Roams.

Los tiempos de descensos vertiginosos y subidas explosivas quedan así atrás de momento. ¿Qué pasará en 2026? La mayoría se inclina por un largo periodo de estancamiento. El servicio de estudios de Bankinter prevé que la media del año próximo oscilará entre el 2,20% y 2,25%. Esto es, sin cambios respecto al nivel actual. Esa misma horquilla maneja para 2027, cuando tampoco espera bandazos. Coincide en el pronóstico CaixaBank Research, que para 2026 augura una media del 2,18%.

Los analistas de Ebury estiman que no hay motivos para pensar en que el BCE moverá ficha a corto plazo. “A pesar de que el crecimiento de los precios podría caer por debajo del objetivo del 2% en los próximos años, no se espera que el BCE vuelva a estimular la economía mediante bajadas de tipos. La economía ha capeado el temporal este año y parece que el año que viene el BCE pasará el relevo al gobierno alemán de Merz, para que, mediante su política fiscal expansiva, apuntale el crecimiento europeo en 2026″.