Tras un verano sin sobresaltos, las Bolsas afrontan la recta final de 2025 en zona de máximos. A la vista de las fuertes revalorizaciones de la renta variable europea y estadounidense, el año podría parecer un paseo sereno. Nada más lejos de la realidad. La conmoción provocada en abril por el intento de Donald Trump de reordenar el equilibrio económico global dio paso a una rápida recuperación, impulsada por las expectativas de recorte de tipos, el tono más moderado de la Casa Blanca y unos sólidos resultados empresariales.

Los temores de desaceleración, el miedo a una guerra comercial a gran escala y los desequilibrios fiscales de economías como la estadounidense invitaban a apostar por más caídas. Pero a medida que los índices escalaban posiciones, los gestores bajistas se vieron obligados a deshacer sus apuestas, y el cierre de cortos ha aportado un impulso adicional a las subidas.

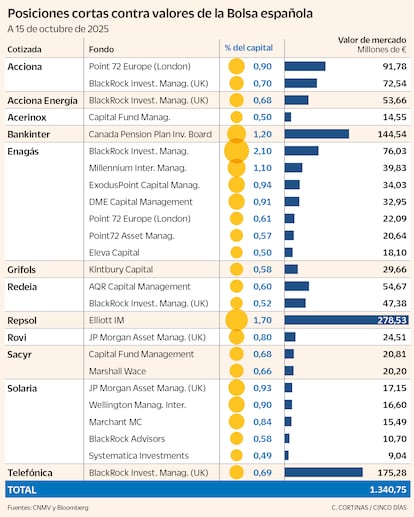

La tendencia ha sido generalizada y, en el caso del Ibex 35, Solaria ilustra mejor que nadie este viraje. Aunque la renovable sigue bajo la presión de los hedge funds, la presentación de resultados y la mejora de las perspectivas han acelerado la remontada. Desde finales de septiembre, Solaria rebota un 35,6% y comparte, junto a Santander e Indra, el podio de los valores más alcistas de 2025. En paralelo, los bajistas han ido cerrando posiciones, aunque todavía quedan cinco fondos que mantienen apuestas a la baja sobre el 3,74% del capital, valoradas en 69 millones de euros. A comienzos de año, las posiciones cortas llegaron a representar el 10%. Javier Cabrera, analista de mercados, cree que la desaparición de las posiciones bajistas en el caso de la cotizada se explica en gran medida por el cambio de perspectivas derivado del incremento de los precios de la electricidad.

Según los registros de la Comisión Nacional del Mercado de Valores (CNMV), junto a Solaria los hedge funds mantienen actualmente posiciones cortas sobre otros 11 valores: Enagás, Acerinox, Bankinter, Redeia, Rovi, Repsol, Sacyr, Telefónica, Grifols, Acciona y su filial de energías limpias Acciona Energía. A precios de mercado, están valoradas en 1.340 millones de euros, por debajo de los 1.527 millones registrados hace 15 meses. El repliegue de los inversores bajistas resulta aún más significativo si se tiene en cuenta la fuerte revalorización de las acciones españolas: pese al avance de las cotizaciones, el importe total de las apuestas a la baja se ha reducido.

Enagás, bajo estricta vigilancia

Aunque en septiembre el fondo de cobertura North Rock Capital Management salió del capital de Enagás, la gasista sigue siendo la cotizada más presionada por los bajistas. Hasta siete hedge funds mantienen acciones representativas del 6,73% del capital, con algunos reduciendo su exposición en las últimas sesiones. ExodusPoint Capital Management, el fondo creado por Michael Gelband y Hyung Lee, exempleados de Millennium Management, ha recortado su posición del 1,01% al 0,94%.

Pese a la presión bajista, Enagás ha logrado sobreponerse a la sangría de 2024, un ejercicio marcado por la venta de Tallgrass y el recorte del dividendo. Tras tocar mínimos de 2010 a comienzos de año, la rebaja de tipos, el repunte de los precios del gas y la vuelta a beneficios en el primer semestre han impulsado la recuperación. Los analistas de Citi iniciaron la cobertura de la cotizada a comienzos de octubre con una recomendación de neutral. “El negocio tradicional de Enagás se enfrenta a unos fundamentales a largo plazo complejos. Sin embargo, creemos que la protección frente a caídas proviene de la sólida generación de caja, que ofrece visibilidad sobre los dividendos”, destacan.

La mayoría de las firmas bajo presión bajista pertenecen al sector energético. Acciona Energía sigue siendo objeto d35,6e las apuestas de BlackRock, que mantiene una posición corta del 0,68%, muy por debajo del 1,61% que llegó a alcanzar en junio. Redeia, en el ojo del huracán desde el apagón del 28 de abril, ha visto cómo Millennium abandonaba el capital a lo largo del año, dejando todo el peso en AQR Capital y BlackRock. El fondo fundado en 1998 por antiguos ejecutivos de Goldman Sachs afloró a finales de julio una posición corta del 0,6%.

La lista la completa Repsol. Aunque varias firmas de análisis han aplaudido sus sólidos fundamentales, su evolución en Bolsa sigue muy ligada al precio del Brent. En las últimas semanas, la mejora de la prima de riesgo geopolítica, el aumento de la producción de la OPEP+ y los temores a un deterioro de las relaciones comerciales han llevado al crudo a perder de vista los 65 dólares, lo que supone más presión para la cotizada. Una situación aprovechada por Elliott Investment Management para aflorar una posición corta del 1,7% del capital. Mientras el fondo estadounidense redoblaba su apuesta a la baja a finales de septiembre —coincidiendo con la mejor semana bursátil en tres años—, Point72 Asset Management salió del capital, siguiendo la estela de Citadel Advisors y Millennium IM.

Grifols también ha logrado dejar atrás las turbulencias derivadas de las acusaciones de Gotham City Research. Desde los mínimos de 7,39 euros de abril de 2024, el valor se ha revalorizado un 62,4%, aunque aún no ha recuperado los 14,24 euros previos al escándalo. La mejora de resultados y el pago en agosto del primer dividendo en cuatro años (0,15 euros por acción) han impulsado la cotización y forzado la salida de los fondos que se beneficiaron del desplome. Tras la retirada de Millennium, AQR, AKO Capital, Gladstone Capital, Point72 y Eleva Capital, solo Kintbury Capital mantiene una posición corta, del 0,58% del capital.

El sector financiero, antaño uno de los más castigados por las posiciones cortas, vive ahora su particular momento de gloria. El fin de los tipos cero dio un fuerte impulso a sus cuentas y cotizaciones, y aunque las tasas se han moderado, el mercado no prevé un retorno al dinero gratis. Las entidades han seguido mejorando resultados y los inversores han aprovechado la corriente favorable para subirse a la ola. A medida que los gestores aumentaban su exposición al sector, los hedge funds se retiraban del capital. Marshall Wace salió de CaixaBank en enero, un mes antes lo había hecho de Unicaja y, en septiembre de 2024, de BBVA. Sabadell, inmerso en la opa, no registra cortos desde agosto de 2024, y en Santander hay que remontarse a noviembre de 2022. El único banco aún bajo presión es Bankinter, con una posición bajista del 1,2% aflorada en julio por el Canada Pension Plan Investment Board.

La lista de cotizadas aún bajo la lupa de los bajistas la completan Telefónica (0,69%), Sacyr (1,34%), Rovi (0,8%), Acerinox (0,5%) y Acciona (1,6%). Estas posiciones no han impedido que la Bolsa española marque máximos desde 2007. No obstante, que un valor no figure en los registros de la CNMV no implica que esté libre de presión. Desde febrero de 2022, el regulador exige comunicar posiciones cortas superiores al 0,1% del capital —antes era el 0,2%—, pero solo se hacen públicas las que superan el 0,5%.

Un apoyo adicional, pero no la clave del rally

El cierre de posiciones cortas ha contribuido al buen tono del mercado, pero no explica por sí solo la espectacular subida del 34% que acumula el Ibex 35 en 2025. Antonio Castelo, analista de iBroker, atribuye la fortaleza del selectivo al rally del sector financiero, acompañado en las últimas semanas por energéticas, infraestructuras, renovables y compañías de defensa como Indra. A ello se suma la mejora de la economía española, reconocida recientemente por las agencias de calificación.

“Históricamente, el mercado español se ha percibido como infravalorado frente a otros índices europeos, lo que ha atraído a inversores internacionales en busca de valoraciones atractivas”, explica el experto, que destaca además la escasa exposición del mercado al sector industrial, uno de los más golpeados por el proteccionismo de Trump. “Frente a la incertidumbre global, la Bolsa española se ha consolidado como un refugio relativo en Europa. Además, la presión bajista sobre bancos y eléctricas se ha reducido desde el verano”, añade.

El disponer de unos fundamentales sólidos es visto por el consenso como una garantía de la solidez de las ganancias. “Si cierre de cortos fuera un factor determinante, el rally podría ser más volátil, con retrocesos si los fundamentos no respaldan el precio”, aclara Castelo.