El 2 de abril de 2025, se registrará en la historia económica estadounidense porque Donald Trump apostó todo sobre su visión proteccionista más radical. Era predecible que el presidente bautara el «día de liberación» Reacciones de mercado Esto tiene, aunque en menor medida Último 21 de mayo.

Tenemos que recordar que la estrategia de tarifa de Trump excedió todos los pronósticos. El presidente recibió aranceles extraordinariamente altos en economías importantes como China, Vietnam y la Unión Europea y ha matado la política comercial más agresiva durante más de un siglo. Esta ofensiva arancelaria tenía un rango drásticamente mayor que cualquier otro durante su primer mandato, lo que afecta un volumen masivo de bienes importados por valor de miles de millones de dólares.

No es sorprendente que los mercados estadounidenses reaccionen duro a principios de abril. El S&P 500 sufrió una disminución considerable, mientras que las represalias internacionales han sido reforzadas. China reaccionó con fuerza y cambió de aranceles masivos a los productos estadounidenses, y la Unión Europea anunció sus propias contramedidas. La volatilidad muestra que la desatado, con empinados casos de mercado de valores y una creciente incertidumbre, recordó la dinámica típica de los mercados menos consolidados de mercados de los países emergentes.

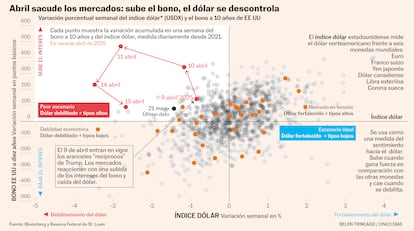

El punto de bancarrota llegó el 9 de abril cuando los mercados europeos colapsaron alarmando. La presión fue tan intensa que Trump anunció durante noventa días en la mayoría de las tarifas a través de su plataforma para la verdad social en una maniobra sin precedentes. La reacción del mercado fue de inmediato: Dow Jones experimentó un rebote espectacular en un día. No fueron los mercados que reaccionaron a la política exitosa. Simplemente volvió parcialmente al punto de partida; Al que nunca tuvo que ir.

Sin embargo, el 21 de mayo, el espíritu de volatilidad regresó en solo dos horas con una disminución de Nasdaq de casi el 2%, lo que retira la depreciación en relación con el euro del 0.5% y un aumento en la rentabilidad de la deuda pública estadounidense generalizada. Durante el Congreso en la discusión sobre Los recortes de impuestos propuestos por Trump – proyectado para agregar la voluminosa deuda pública con sus miles de millones «Un gran acto de billetes» – Los mercados de bonos reaccionaron con el escepticismo. El tesoro estadounidense vio cómo los rendimientos de sus bonos a largo plazo estaban en niveles que no estaban muy por encima de las especies magras de la era pandémica a lo largo de los años.

Los inversores enviaron una señal clara: la combinación de la guerra comercial y las reducciones de impuestos sin financiar pondera la sostenibilidad fiscal del país. En menos de un mes y medio, Estados Unidos, la economía más grande del mundo, mostró síntomas de vulnerabilidad en varios días: prisioneros en su moneda, en los mercados en caída libre y disparó un paso de costos– que generalmente se ponen en contacto con los países en desarrollo al tratar con la crisis de la confianza, no con las naciones con el estado de un «refugio seguro».

Y es que estos episodios, incluso lejos de las economías menos complejas e incluso las instituciones más débiles, generalmente se asocian con el escape de capital. En una economía globalizada, el aumento en las dudas sobre la sostenibilidad fiscal y monetaria de un país implica que las ventas activas de este país y los ingresos de dichas ventas generalmente se cambian a otras monedas para diversificar riesgos o devolver inversiones. En activos como acciones, esto implica el caso de los índices del mercado de valores. Para las deudas, reduce el precio de lo que aumenta su rentabilidad. Y para la moneda se observa que se observa una depreciación. Se puede verificar en la tabla que se acompaña de que las combinaciones de la rentabilidad de las deudas con la depreciación del tipo de cambio han pasado unos días en la historia reciente del dólar, pero no en la intensidad que se observó en los días más entusiasmados de la segunda gestión de Trump.

Los efectos sistémicos de esta auto -conexión lesionada también son obvios y alarmantes. El PIB ya había registrado una contracción en el primer trimestre. Las compañías de análisis prestigiosos han aumentado significativamente la probabilidad de recesión en los EE. UU. Durante los siguientes doce meses, y se estima que los aranceles conducirían a una inflación sensible para los consumidores en comparación con 2025. La situación era tan obvia que la situación era tan obvia la semana anterior al último ajuste del mercado de bonos Agencia respetada de Moody Ya había dado un paso drástico al recoger la calificación crediticia máxima a la deuda de los Estados Unidos a largo plazo.

Paradójicamente, mientras que Trump prometió que los aranceles obtendrían un enorme ingreso anual para los fondos estatales, la volatilidad, que fue desatada por sus pautas, tiene miles de millones de valor de mercado. A finales de abril, sus tasas de aprobación en la gestión económica se habían colapsado en la tasa mínima histórica.

Este arriesgado cóctel de política económica, que trajo una economía avanzada hacia el patrón de inestabilidad típico de los países emergentes, tiene un precedente cercano. Hace unos años, el entonces primer ministro británico, Liz Truss, desencadenó una tormenta financiera con un programa similar de recortes masivos sin financiamiento creíble e ignoró las advertencias de organizaciones independientes.

Los mercados reaccionaron rápidamente y también en la dirección en que normalmente son una economía emergente: la libra esterlina cayó al mínimo histórico, los costos de la deuda soberana y el Banco de Inglaterra tuvieron que intervenir para evitar un mayor colapso en el fondo de pensiones. Incluso el Fondo Monetario Internacional comenzó una crítica inusualmente directa de estas medidas y subrayó los riesgos de estabilidad. El propio Truss vio cómo su mandato se derrumbó en unas pocas semanas, una demostración en bruto sobre cómo una confianza fiscal, una vez perdida, puede haber perdido las consecuencias políticas y cómo incluso las economías más desarrolladas no son inmunes a este tipo de crisis si la política rechaza la sabiduría.

Por lo tanto, la lección es devastadora y desafortunadamente repetida: la responsabilidad fiscal tiene consecuencias. Trump descubrió que incluso la «culpa más segura del mundo» puede perder su brillo si los mercados perciben un gobierno que estaba fuera de control, lo que condujo a tierras inestables que estaban reservadas para otras latitudes. Su experimento muestra que en el siglo XXI el proteccionismo extremo con una expansión fiscal no controlada no es una receta para el tamaño, sino para el caos financiero.

| Opinión")