Las comunidades autónomas han asignado una admisión anual de plantas reguladoras: una especie de número teórico que estima cuánto deben ingresar en función de ciertos impuestos asignados Tienes gestión y habilidades. Uno de ellos es El impuesto de herencia y donación (ISD)Siempre en el ojo del huracán, que es odiado por algunos y defendido por otros. Sin embargo, entre los territorios y lo que realmente deberían recolectar, es cada vez más obvio. En 2022, el año pasado, para el cual se pueden obtener datos, los municipios dejaron de recibir más de 750 millones de euros para este número en comparación con las marcas del modelo. Es un agujero voluminoso que se explica básicamente por las ventas presupuestarias llevadas a cabo por muchos gobiernos regionales, aunque también para los cálculos que estaban desactualizados en muchos casos.

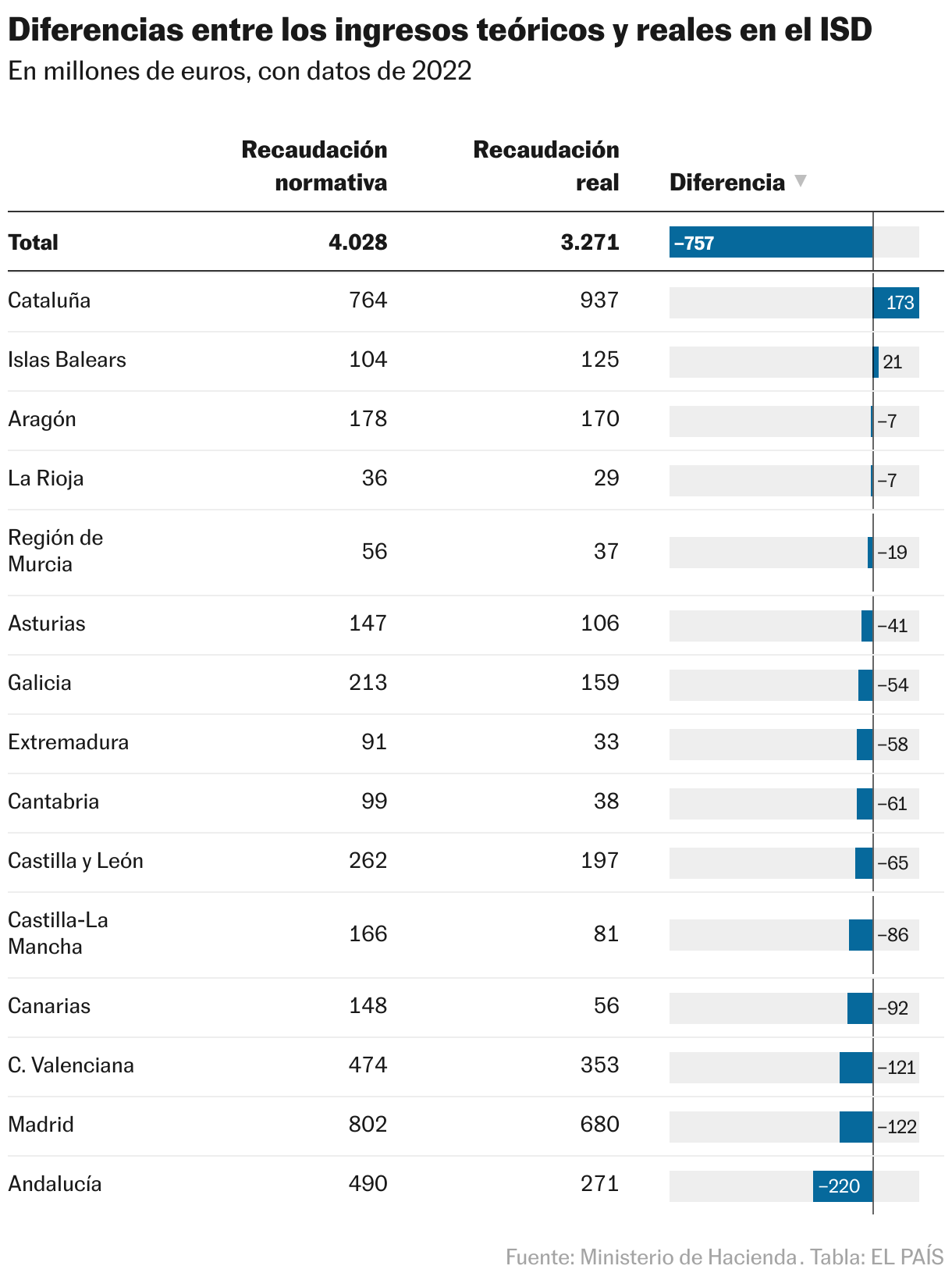

La colección normativa ISD De los 15 municipios del régimen común, con la excepción del país vasco y Navarra, debería haber estado en los 4,028 millones de euros en 2022, como se incluye en los últimos datos de liquidación disponibles en los informes sobre el financiamiento final de las autonomías publicadas por el Ministerio de Finanzas. Sin embargo, el número de presupuestos muestra que este año las áreas finalmente ocurrieron en 3,271 millones. Esta brecha entre la colección normativa y real de 757 millones no solo implica una disminución directa de los ingresos: también incluye Consecuencias indirectas que agravan aún más los efectos en las aseguradoras de salud regionales.

El problema para las comunidades es «de cierta manera», dice Diego Martínez López, profesor de economía en la Universidad de Pablo de Olavide e investigador en Feda. En la disminución de los recursos debido a la ruta de impuestos, se agrega una pérdida adicional debido a las contribuciones que los municipios tienen que hacer al sistema de financiación, que es responsable de la distribución posterior de recursos para que las regiones para los servicios públicos sean sinónimos.

El fenómeno es complejo, pero relativamente fácil de simplificar para explicarlo. Él Sistema de financiamiento regional Funciona como una especie de canasta común que alimenta regularmente tanto la administración central como las comunidades. Estos tienen que contribuir con el 75% de su colección normativa en la bolsa de valores, pero el sistema no tiene en cuenta los posibles descuentos fiscales. Esto significa que las áreas tienen que establecer una cantidad concreta, aunque la colección real está por debajo de la teórica. El diseño causa, Martínez López continúa que las autonomías que sufren menos de lo esperado «sufren como resultado de su política fiscal sufren» esta «doble disminución»: por un lado, pierden porque ingresan menos y, por otro lado, ponen dinero en el Banco Piggy porque no tenían impuestos.

En términos absolutos, los agujeros más grandes se registraron en Andalucía en 2022, con 219 millones menos tomados en consecuencia. Madrid y la comunidad Valenciana siguieron (con aproximadamente 120 millones menos cada uno). Los dos primeros hechos de bandera de La extensión de las bonificaciones fiscales en el impuesto de herenciaTanto en cantidades como en el grado de parientes. La comunidad valenciana se ha unido a esta carrera en los últimos años. Martínez López, por lo tanto, defiende esto Descargar impuestos tiene costos dobles: «La pérdida de recolección y la contribución de acuerdo con los fondos de garantía del sistema de financiamiento», agrega.

El ISD es un impuesto estatal cuya administración se asigna a los municipios para que los gobiernos regionales puedan cambiar su sistema y poner una presión en la práctica. Aunque el ejecutivo central tiene la idea de tratar de armonizarlo varias veces, o al menos establecer algunos umbrales de impuestos mínimos, la verdad de que el panorama territorial actual es cada vez más heterogéneo.

No solo las autonomías que reducen los impuestos están influenciadas por el modelo. En relación con la colección teórica, los principales retrasos en el ISD en 2022 en Extremadura (que solo se clasificaron el 37% del aumento correspondiente), las islas canarias y la cantabria (ambas con 38%). Esto se explica porque las colecciones normativas en este impuesto están completamente desactualizadas. Para el ISD, un ingreso de referencia que se remitió a los municipios en el momento en que se transfirió a los municipios se denominará referencia de 1999. A partir de ahí, se utiliza un índice de la evolución del ingreso estatal con el objetivo de actualizar el número teórico. Sin embargo, este método de cálculo está desactualizado porque el mismo índice influye en todas las áreas por igual y la realidad ha cambiado mucho desde entonces.

Estos injudgantes también se ven desde una perspectiva diferente: la de las comunidades de ganancias que se han beneficiado de este retraso en el método de cálculo. Este es el caso de Cataluña y las Islas Baleares, que en 2022 recibieron unos 20 puntos porcentuales por encima de la marcada teoría. Esto se explica además de la falta de coincidencia, ya que sus tasas han aumentado en el ISD y están claramente por encima del promedio.

Con todo esto, Martínez López enfatiza la necesidad de rediseñar y actualizar el modelo para que las colecciones teóricas sean más similares con la realidad de las comunidades individuales. E insiste en eso Es necesario mantener el esquema de colecciones normativas Evitar a los municipios, reducir los impuestos y reducir sus ingresos, «convertirse en usuarios libres del sistema de financiamiento regional».

El fondo principal del sistema, que es el Fondo de Garantía, distribuye recursos conjuntos de acuerdo con las necesidades de la población y se alimenta principalmente por la capacidad fiscal de las autonomías. «Si lo reducen al reducir los impuestos, escaparían de la contribución y se beneficiarían de ella», explica el maestro e investigador.

Este problema es un antiguo conocido del sistema de financiación. El Director Gerente de Feda, Ángel de la Fuente, advirtió durante años que la metodología actual, que se basa en ajustes históricos menos precisos, no refleja correctamente la capacidad impositiva real de cada región, lo que crea resultados inconsistentes con variables como el BIP de calor Pro. En la práctica, esto tiene un efecto negativo en la distribución de recursos en el sistema de financiación autónomo y puede inducir decisiones fiscales ineficientes o estratégicas a través de las comunidades.

Alternativamente, la fuente propone un método de cálculo basado en una colección homogénea que es valorada por modelos económicos que utilizan variables objetivas como ingresos, prosperidad y desarrollo demográfico.